Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Cuộc sống luôn chứa đựng những biến số không thể lường trước: Một đợt cắt giảm nhân sự đột ngột, một trận ốm phải nằm viện dài ngày, hay đơn giản là chiếc xe máy dở chứng hỏng nặng giữa đường. Nếu những tình huống này xảy ra ngay lúc tài khoản của bạn chỉ còn vài trăm nghìn chờ lương, bạn sẽ làm gì? Vay mượn bạn bè, quẹt thẻ tín dụng chịu lãi cao, hay cắn răng vay nóng?

Đó là lúc sức mạnh của Quỹ khẩn cấp (Emergency Fund) lên tiếng.

Nhiều người cho rằng: "Lương tháng nào xào tháng nấy, tiền ăn còn không đủ lấy đâu ra mà lập quỹ". Đây là một tư duy tài chính nguy hiểm. Bài viết này sẽ giúp bạn hiểu rõ bản chất của quỹ khẩn cấp và cung cấp một lộ trình thực chiến để xây dựng nó từ con số 0, ngay cả khi thu nhập của bạn chỉ ở mức trung bình.

Quỹ khẩn cấp là một khoản tiền mặt được tách biệt hoàn toàn khỏi chi tiêu hàng ngày và các khoản đầu tư rủi ro. Khoản tiền này chỉ được phép sử dụng duy nhất trong trường hợp xảy ra các biến cố lớn, đe dọa trực tiếp đến sự sinh tồn và khả năng tạo ra thu nhập của bạn.

Quỹ khẩn cấp KHÔNG PHẢI là tiền để đi du lịch, không phải để mua điện thoại mới, và cũng không phải là quỹ đầu tư sinh lời. Nó là chiếc "Phao cứu sinh" mang lại sự bình an trong tâm trí.

Tại sao người thu nhập trung bình lại cần nó hơn ai hết?

Người giàu có rất nhiều tài sản và các kênh tạo thu nhập thụ động. Nếu gặp biến cố, họ có nhiều bệ đỡ. Ngược lại, người có thu nhập trung bình (7 - 12 triệu/tháng) thường sống phụ thuộc 100% vào tiền lương. Khoảng cách giữa sự ổn định và khủng hoảng của họ rất mong manh. Một biến cố nhỏ tốn 5 triệu đồng cũng đủ để phá nát toàn bộ ngân sách và đẩy họ vào vòng xoáy nợ nần thẻ tín dụng. Quỹ khẩn cấp chính là chốt chặn cuối cùng bảo vệ bạn khỏi cái bẫy nợ nghèo đói.

Các chuyên gia tài chính cá nhân đều thống nhất một công thức chuẩn:

Quỹ khẩn cấp = 3 đến 6 tháng chi phí sinh hoạt thiết yếu.

Lưu ý quan trọng: Công thức tính dựa trên Chi phí thiết yếu, không phải dựa trên Tổng thu nhập.

Chi phí thiết yếu bao gồm: Tiền thuê nhà, điện nước, tiền ăn uống cơ bản, tiền xăng xe, tiền thuốc men/bảo hiểm, tiền trả nợ bắt buộc (nếu có).

Không bao gồm: Tiền đi xem phim, ăn nhà hàng, mua sắm quần áo, đi du lịch.

Ví dụ thực tế: Lương của bạn là 10 triệu/tháng. Trong đó, bạn tiêu 6 triệu cho các nhu cầu sinh tồn bắt buộc, 4 triệu cho giải trí và mua sắm.

=> Mức quỹ khẩn cấp tối thiểu bạn cần là: 6 triệu x 3 tháng = 18 triệu đồng.

Nếu bạn làm công việc tự do (Freelancer) với thu nhập bấp bênh, hoặc đang là trụ cột gia đình nuôi con nhỏ, bạn nên hướng tới con số an toàn hơn là 6 tháng (36 triệu đồng).

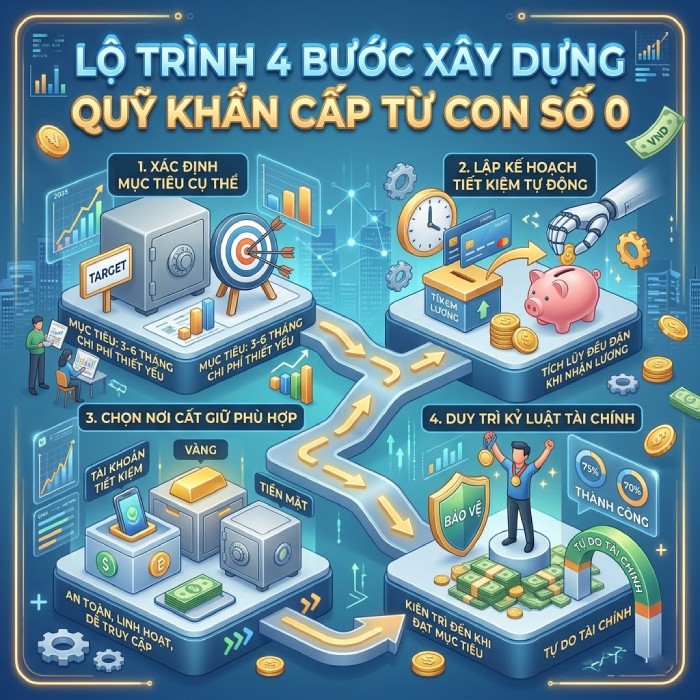

Việc nhìn vào con số 18 hay 36 triệu đồng có thể khiến bạn cảm thấy ngợp. Đừng lo, không ai xây xong quỹ khẩn cấp chỉ trong một tháng. Hãy áp dụng lộ trình "chia để trị" sau đây:

Đừng vội đặt mục tiêu 30 triệu. Cột mốc đầu tiên của bạn chỉ nên là 3 đến 5 triệu đồng. Đây là "Quỹ khẩn cấp siêu nhỏ" đủ để giải quyết những rắc rối thường ngày như hỏng xe, thay điện thoại hỏng, hoặc ốm đau lặt vặt. Đạt được mục tiêu nhỏ này sẽ mang lại cho bạn sự tự tin và động lực để đi tiếp.

Ngay khi nhận lương, hãy trích lập tức 10% - 15% thu nhập vào quỹ khẩn cấp TRƯỚC KHI thanh toán hóa đơn hay mua sắm.

Nếu lương bạn 10 triệu, hãy trích ngay 1 triệu. Bạn buộc phải điều chỉnh lối sống để tồn tại với 9 triệu còn lại. Hãy tự động hóa quá trình này bằng cách cài đặt lệnh chuyển tiền định kỳ trên ứng dụng ngân hàng để triệt tiêu sự đắn đo, lười biếng.

Hãy rà soát lại dòng tiền của mình để tìm kiếm "tiền nhàn rỗi".

Hủy các gói đăng ký (Subscribe) ứng dụng không dùng đến.

Giảm số lần ăn ngoài từ 4 lần/tuần xuống còn 2 lần/tuần.

Mở tủ quần áo và dọn dẹp nhà cửa. Thanh lý những món đồ, thiết bị điện tử, sách truyện không còn sử dụng trên các hội nhóm đồ cũ. Toàn bộ số tiền thu được phải được bơm thẳng vào quỹ khẩn cấp.

Mỗi khi bạn nhận được tiền thưởng Tết, thưởng dự án, tiền được hoàn thuế, hoặc tiền lì xì... đừng vội nghĩ đến việc tự thưởng cho bản thân một chuyến đi chơi. Hãy dồn ít nhất 50% - 70% số "tiền từ trên trời rơi xuống" này vào quỹ khẩn cấp. Tốc độ hoàn thành quỹ của bạn sẽ được rút ngắn đáng kể.

Tiền quỹ khẩn cấp cần đáp ứng 2 tiêu chí khắt khe: Tính thanh khoản cao (rút ra được ngay lập tức khi cần) và An toàn tuyệt đối (không bị sụt giảm giá trị). Do đó:

KHÔNG NÊN: Để ở nhà bằng tiền mặt (dễ bị tiêu lẹm, mất trộm), mua vàng (giá biến động, chênh lệch mua bán lớn), hay đầu tư vào chứng khoán/tiền số.

NÊN: Tách biệt nó khỏi tài khoản thanh toán hàng ngày để tạo "rào cản tâm lý". Bạn có thể mở một sổ tiết kiệm online linh hoạt, hoặc tận dụng các gói tích lũy kỳ hạn siêu ngắn/không kỳ hạn trên ứng dụng Hũ Tiết Kiệm Số TopTop. Các nền tảng này vừa giúp dòng tiền sinh lời nhẹ (chống trượt giá), vừa tách bạch dòng tiền, lại có thể rút ngay lập tức 24/7 khi tai ương ập đến mà không bị phạt phí.

Xây dựng quỹ khẩn cấp giống như việc mua một chiếc bình chữa cháy cho ngôi nhà của bạn. Bạn luôn hy vọng sẽ không bao giờ phải sử dụng đến nó, nhưng sự hiện diện của nó mang lại cho bạn những giấc ngủ ngon.

Bắt đầu từ con số 0 với mức thu nhập trung bình chắc chắn là một hành trình đòi hỏi sự kiên nhẫn và kỷ luật thắt lưng buộc bụng. Nhưng hãy tin rằng, cảm giác làm chủ cuộc đời mình trước mọi giông bão là một phần thưởng hoàn toàn xứng đáng. Hãy chuyển 500 nghìn đồng đầu tiên vào quỹ khẩn cấp của bạn ngay ngày hôm nay!