Năm 2026, chúng ta đang sống trong một kỷ nguyên mà sự thay đổi diễn ra nhanh hơn cái chớp mắt. Trí tuệ nhân tạo (AI) đang định hình lại thị trường lao động, lạm phát len lỏi vào từng bữa cơm, và những biến động kinh tế vĩ mô khiến ngay cả những tập đoàn lớn cũng phải cắt giảm nhân sự. Trong bối cảnh "bình thường mới" đầy bất định này, sự an tâm tài chính không đến từ việc bạn kiếm được bao nhiêu tiền, mà đến từ việc bạn trụ vững được bao lâu khi dòng tiền ngừng chảy.

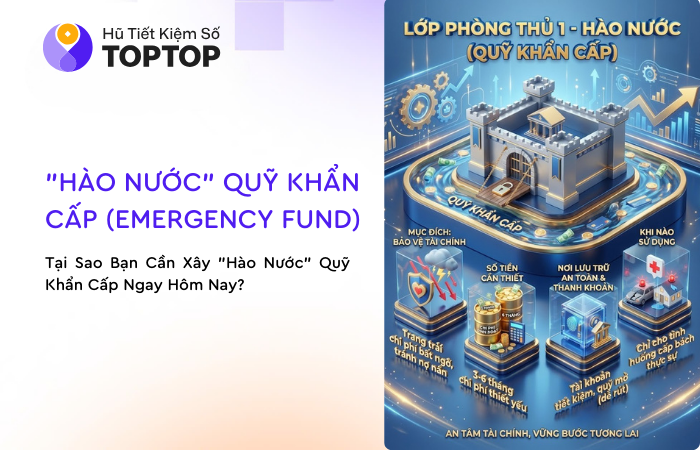

Nếu coi tài chính cá nhân là một tòa lâu đài, thì Quỹ Khẩn Cấp (Emergency Fund) chính là con hào nước sâu bao quanh. Trước khi nghĩ đến việc xây tường thành kiên cố hay đưa quân đi chinh phạt, bạn phải đảm bảo không kẻ thù nào có thể dễ dàng vượt qua hào nước để tấn công vào kho lương của bạn.

Vậy làm thế nào để đào một "hào nước" đủ sâu, đủ rộng và quan trọng nhất là "nước" trong hào vẫn sinh sôi nảy nở? Bài viết này sẽ là cẩm nang toàn diện nhất dành cho bạn.

Bản Chất Của "Hào Nước" Quỹ Khẩn Cấp

Quỹ khẩn cấp là gì?

Hiểu đơn giản, Quỹ khẩn cấp là một khoản tiền mặt (hoặc tương đương tiền mặt) được để riêng ra, chỉ dùng cho những tình huống bất khả kháng và cấp bách.

Nó không phải tiền để mua iPhone mới, không phải tiền đi du lịch hè, và càng không phải tiền để "bắt đáy" chứng khoán. Nó là chiếc phao cứu sinh khi bạn rơi xuống nước.

Tại sao gọi là "Hào nước phòng thủ"?

Trong chiến thuật quân sự, hào nước là lớp bảo vệ đầu tiên, ngăn chặn quân địch tiếp cận cổng thành. Trong tài chính năm 2026, "quân địch" chính là:

- Mất việc làm đột ngột: AI thay thế vị trí của bạn, hoặc công ty giải thể.

- Sự cố y tế: Ốm đau, tai nạn cần tiền tạm ứng viện phí ngay lập tức (trước khi bảo hiểm chi trả).

- Hỏng hóc tài sản: Xe hỏng giữa đường, mái nhà bị dột, laptop làm việc bị cháy.

Nếu không có hào nước này, khi "địch" tấn công, bạn sẽ phải mở cổng thành để mang tài sản tích lũy (vàng, cổ phiếu) ra bán tháo, hoặc tệ hơn là đi vay nặng lãi để ứng cứu. Quỹ khẩn cấp giúp bạn mua thời gian để bình tĩnh xử lý khủng hoảng mà không phá vỡ cấu trúc tài chính dài hạn.

Thước Đo Độ Sâu: Bạn Cần Bao Nhiêu Tiền Là Đủ?

Một câu hỏi kinh điển: "Tôi nên để dành bao nhiêu?". Không có con số tuyệt đối, nhưng có công thức vàng dựa trên mức độ rủi ro của từng cá nhân.

Công thức: [Chi Phí Sinh Hoạt Thiết Yếu] x [Số Tháng Dự Phòng]

(Chi phí thiết yếu bao gồm: Tiền nhà, tiền ăn, điện nước, học phí con cái, trả góp nợ - Không bao gồm tiền ăn chơi, giải trí).

Mức độ 1: Hào Nước Nông (3 Tháng Chi Tiêu)

- Dành cho ai: Những người độc thân, sống cùng gia đình (không tốn tiền nhà), công việc cực kỳ ổn định (viên chức nhà nước) và có nhiều nguồn thu nhập thụ động.

- Ví dụ: Bạn tiêu 10 triệu/tháng -> Quỹ cần 30 triệu.

Mức độ 2: Hào Nước Tiêu Chuẩn (6 Tháng Chi Tiêu) - Khuyên dùng

- Dành cho ai: Đa số chúng ta. Những người là trụ cột gia đình, có con nhỏ, đang trả góp nhà/xe. Mức 6 tháng đủ để bạn tìm kiếm một công việc mới ưng ý mà không phải chấp nhận mức lương thấp vì túng thiếu.

- Ví dụ: Bạn tiêu 20 triệu/tháng -> Quỹ cần 120 triệu.

Mức độ 3: Hào Nước Sâu (9-12 Tháng Chi Tiêu)

- Dành cho ai: Freelancer (thu nhập bấp bênh), chủ doanh nghiệp nhỏ, hoặc người có người thân đau ốm cần chăm sóc dài hạn.

- Ví dụ: Bạn tiêu 15 triệu/tháng -> Quỹ cần 135 - 180 triệu.

Nghịch Lý Của Quỹ Khẩn Cấp & Lời Giải Năm 2026

Đây là phần quan trọng nhất mà 90% người Việt mắc sai lầm.

Sai lầm kinh điển:

- Để tiền trong két sắt/Tài khoản thanh toán (Lãi suất ~0.1%): An toàn, rút nhanh, nhưng bị Lạm phát (khoảng 4%/năm) ăn mòn. Để 100 triệu, sau 1 năm giá trị thực chỉ còn 96 triệu. Hào nước của bạn đang tự bốc hơi!

- Gửi tiết kiệm kỳ hạn dài (12 tháng) để lấy lãi cao: Khi có việc gấp cần rút trước hạn, lãi suất quay về 0%. Coi như công cốc.

- Đầu tư Chứng khoán/Vàng: Rủi ro cao. Lúc cần tiền gấp lại trúng đợt thị trường sập, bạn buộc phải "cắt lỗ" đau đớn.

Lời giải: Mô hình "Tháp 2 Tầng" với Fintech

Năm 2026, công nghệ tài chính (Fintech) cho phép chúng ta giải bài toán: Vừa rút được ngay (Thanh khoản), Vừa có lãi tốt (Sinh lời).

Chiến lược tối ưu là chia Quỹ khẩn cấp thành 2 tầng:

- Tầng 1 (1 Tháng chi tiêu): Tiền mặt & Tài khoản thanh toán.

Để sẵn trong thẻ ATM để quẹt hoặc rút tiền mặt ngay lập tức cho các chi tiêu nhỏ (sửa xe, đi khám bệnh nhẹ).

- Tầng 2 (Các tháng còn lại): "Hũ Tiết Kiệm Số" (Fintech).

Đây là nơi cất giữ phần lớn "nước" của con hào. Hãy chọn các ứng dụng tích lũy linh hoạt như TopTop.

- Tại sao lại là Hũ Tiết Kiệm Số TopTop?

- Lãi suất không kỳ hạn lên tới 6.3%/năm: Cao gấp 60 lần so với để trong tài khoản ngân hàng thường (0.1%). Tiền của bạn vẫn sinh sôi nảy nở mỗi đêm để chống lại lạm phát.

- Thanh khoản tuyệt đối: Bạn có thể rút tiền về tài khoản ngân hàng trong vòng 5 giây, kể cả Lễ, Tết hay nửa đêm.

- Không bị phạt rút trước hạn: Đây là điểm "ăn tiền". Bạn gửi được 15 ngày rồi rút ra, bạn vẫn nhận đủ lãi 6.3% cho 15 ngày đó. Không mất một đồng nào.

Ví dụ: Bạn có quỹ khẩn cấp 100 triệu.

- 10 triệu để trong ATM (Lãi 0 đồng).

- 90 triệu để trong Hũ TopTop (Lãi ~470k/tháng).

- Khi cần gấp 50 triệu lúc nửa đêm: Rút từ TopTop về trong 1 nốt nhạc. Vừa có tiền xử lý việc, vừa có thêm tiền lãi bát phở sáng.

Quy Trình 3 Bước Xây Dựng Hào Nước Từ Con Số 0

Nhiều bạn sẽ thốt lên: "Tiền ăn còn chẳng đủ, lấy đâu ra trăm triệu xây quỹ?". Đừng lo, không ai xây pháo đài trong một đêm cả. Hãy bắt đầu từng viên gạch.

Bước 1: "Cầm máu" dòng tiền (Cắt giảm chi tiêu)

Rà soát lại sao kê 3 tháng gần nhất. Cắt bỏ ngay những khoản "lãng phí vô hình": Gói đăng ký xem phim không xem, tiền cafe sang chảnh mỗi sáng (tự pha ở nhà tiết kiệm 30k/ngày -> 900k/tháng), mua sắm online bốc đồng.

Mục tiêu: Dôi ra ít nhất 10-20% thu nhập mỗi tháng.

Bước 2: Tự động hóa kỷ luật (Pay yourself first)

Đừng đợi cuối tháng còn dư mới tiết kiệm. Hãy thiết lập lệnh chuyển tiền tự động.

Ngay khi lương về:

- Ting ting lương 20 triệu.

- Hệ thống tự động cắt 2 triệu (10%) chuyển thẳng vào Hũ Tiết Kiệm Số TopTop.

- Bạn chỉ được chi tiêu trong số 18 triệu còn lại.

Cách này giúp bạn xây quỹ một cách thụ động mà không cần dùng đến "ý chí".

Bước 3: Nâng cấp dần dần

- Giai đoạn 1: Tích đủ 10 triệu đầu tiên (Đủ sửa xe, ốm nhẹ).

- Giai đoạn 2: Tích đủ 1 tháng chi tiêu.

- Giai đoạn 3: Tích đủ 3 tháng -> 6 tháng.

Mỗi khi đạt một cột mốc, hãy tự thưởng cho mình (nhưng đừng lấy tiền từ quỹ ra tiêu nhé!).

Ba Điều "Cấm Kỵ" Tuyệt Đối Với Quỹ Khẩn Cấp

Để hào nước không bị ô nhiễm hay cạn kiệt sai mục đích, hãy khắc cốt ghi tâm 3 điều KHÔNG:

- KHÔNG dùng thẻ tín dụng làm quỹ khẩn cấp: Rất nhiều người nghĩ: "Cần gấp thì quẹt thẻ rồi trả sau". Sai lầm! Thẻ tín dụng là nợ. Nếu bạn mất việc và không trả được thẻ đúng hạn, lãi suất phạt lên tới 30-40%/năm sẽ nhấn chìm bạn. Quỹ khẩn cấp phải là tiền của bạn, không phải tiền vay.

- KHÔNG đầu tư mạo hiểm: Đừng thấy thị trường chứng khoán đang xanh mà "mượn tạm" quỹ khẩn cấp để lướt sóng. Định luật Murphy nói rằng: "Lúc bạn cần tiền gấp nhất thường là lúc thị trường sập sâu nhất".

- KHÔNG dễ dãi rút tiền: Mua một chiếc túi hiệu giảm giá, nâng cấp điện thoại mới... đó KHÔNG PHẢI là khẩn cấp. Đó là chi tiêu hưởng thụ. Hãy kỷ luật sắt đá: Chỉ rút khi sự sống còn hoặc an toàn bị đe dọa.

Lời Kết: Sự Bình Yên Vô Giá

Bạn thân mến,

Xây dựng Lớp phòng thủ số 1 - Hào nước Quỹ khẩn cấp không phải là việc hào nhoáng hay thú vị như đầu tư x2 tài khoản. Nó tẻ nhạt, đòi hỏi sự kiên nhẫn và kỷ luật.

Nhưng hãy tưởng tượng cảm giác này: Sáng nay sếp gọi vào phòng báo tin cắt giảm nhân sự. Đồng nghiệp xung quanh hoảng loạn, lo lắng về tiền nhà, tiền bỉm sữa tháng sau. Còn bạn, bạn chỉ mỉm cười, bình tĩnh bước ra. Vì bạn biết, trong Hũ Tiết Kiệm Số TopTop kia đang có đủ tiền để bạn sống thảnh thơi 6 tháng tới, đủ thời gian để bạn nghỉ ngơi, học thêm kỹ năng mới và tìm một công việc tốt hơn gấp bội.

Đó chính là quyền năng của Pháo Đài Tài Chính. Đó là sự Tự Do đích thực.

Hãy bắt đầu đào hào nước của bạn ngay hôm nay, dù chỉ là 500k đầu tiên!