Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Có một câu nói vui nhưng rất thật: "Tiền không mua được hạnh phúc, nhưng không có tiền thì rất khó để hạnh phúc. Và tiền không minh bạch thì hôn nhân dễ... tan tành."

Theo thống kê từ nhiều tổ chức tư vấn hôn nhân, mâu thuẫn tài chính là nguyên nhân hàng đầu dẫn đến ly hôn, thậm chí xếp trên cả ngoại tình. Một trong những câu hỏi hóc búa nhất mà các cặp đôi – từ mới cưới cho đến đã sống chung lâu năm – thường xuyên tranh cãi là: Vợ chồng nên dùng chung hay riêng tiền?

Người xưa có câu "Của chồng công vợ", ám chỉ sự hòa hợp làm một. Nhưng trong xã hội hiện đại, khi cả hai đều độc lập tài chính và có cái tôi cao, việc "quy về một mối" đôi khi lại gây ra sự ngột ngạt. Vậy đâu là giải pháp tối ưu? Tiền chung để gắn kết hay tiền riêng để tự do? Bài viết này sẽ phân tích sâu 3 mô hình quản lý tài chính phổ biến nhất để bạn tìm ra "chiếc áo" vừa vặn nhất cho gia đình mình.

Trước khi đi vào giải pháp, chúng ta cần nhìn nhận thực tế.

Việc chọn "Chung" hay "Riêng" không có đúng sai tuyệt đối, nó phụ thuộc vào tính cách, thu nhập và niềm tin của từng cặp đôi.

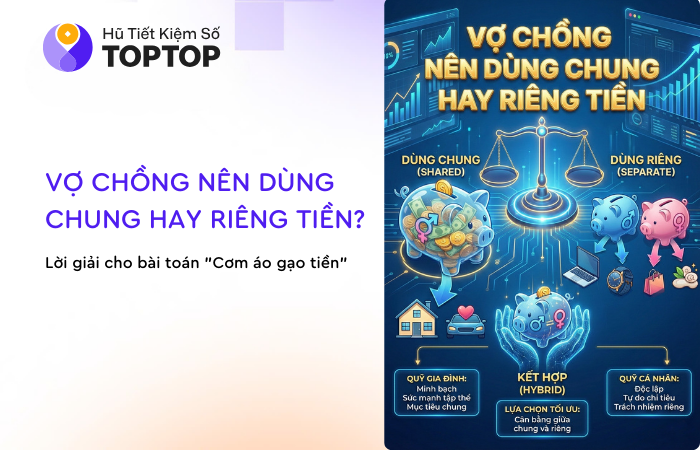

Đây là mô hình truyền thống và vẫn được nhiều gia đình Việt áp dụng. Toàn bộ thu nhập của vợ và chồng đều được đổ vào một tài khoản chung (hoặc két sắt chung). Một người (thường là người khéo vun vén hơn) sẽ đứng ra quản lý chi tiêu.

Mô hình này phù hợp với: Các cặp đôi có thu nhập không quá chênh lệch, cùng chung quan điểm sống tiết kiệm, tin tưởng tuyệt đối và không có nhu cầu chi tiêu cá nhân quá cao.

Ở cực đối lập là mô hình tài chính độc lập. Vợ chồng tiền ai nấy giữ, các hóa đơn chung (điện, nước, tiền nhà) sẽ được chia đôi hoặc phân công người trả.

Mô hình này phù hợp với: Những cặp đôi có thu nhập cao, cá tính mạnh, những người tái hôn (đã có tài sản riêng và con riêng) hoặc những cặp đôi chưa thực sự tin tưởng nhau hoàn toàn về cách chi tiêu.

Đây được xem là mô hình văn minh và hiệu quả nhất cho các gia đình hiện đại, dung hòa được cả "Nghĩa vụ chung" và "Sở thích riêng".

Cơ chế hoạt động:

Mỗi người sẽ trích một phần thu nhập (ví dụ 70%) đóng vào Quỹ chung gia đình. 30% còn lại là Quỹ cá nhân (thường bị gọi vui là "quỹ đen công khai").

Chi trả sinh hoạt phí (điện, nước, ăn uống, học phí con cái).

Tiết kiệm dài hạn (mua nhà, mua xe).

Quỹ dự phòng khẩn cấp.

Chi tiêu cho sở thích riêng (cà phê bạn bè, mua sắm quần áo, sở thích cá nhân).

Biếu tặng bố mẹ ruột (nếu muốn biếu riêng), quà tặng cho đối phương.

Nguyên tắc vàng: Vợ/chồng không được phép can thiệp hay phán xét cách đối phương sử dụng quỹ cá nhân này, miễn là họ đã đóng đủ Quỹ chung.

Có 2 cách đóng góp phổ biến:

Ví dụ: Chồng lương 30 triệu, Vợ lương 10 triệu. Tổng thu nhập: 40 triệu.

Chồng đóng góp 75% tổng thu nhập gia đình, Vợ đóng 25%.

Nếu chi phí sinh hoạt là 20 triệu: Chồng đóng 15 triệu, Vợ đóng 5 triệu.

Phần còn lại mỗi người tự giữ.

Đảm bảo trách nhiệm với gia đình nhưng vẫn tôn trọng sự riêng tư.

Giảm thiểu tối đa cãi vã về chi tiêu lặt vặt.

Tạo động lực để cả hai cùng cố gắng gia tăng thu nhập (vì kiếm nhiều thì phần quỹ riêng giữ lại càng nhiều).

Không có đáp án chung cho tất cả, bạn cần cân nhắc các yếu tố sau:

Tình trạng nợ nần:

Nếu một trong hai người có khoản nợ xấu từ trước khi kết hôn, cần minh bạch. Có thể chọn cách tiền riêng để người kia không phải gánh nợ oan, hoặc tiền chung để cùng nhau trả nợ nhanh hơn (tùy thỏa thuận).

Thói quen tiêu tiền (Money Personality):

Nếu một người là "Tiết kiệm" (Saver) và người kia là "Tiêu hoang" (Spender): Tuyệt đối không nên dùng chung 100%. Hãy dùng mô hình kết hợp và giao quyền quản lý Quỹ chung cho người "Tiết kiệm".

Niềm tin:

Nếu bạn luôn lo lắng đối phương giấu tiền hoặc đem tiền cho người ngoài, hãy ngồi lại nói chuyện trước khi quyết định gộp tài khoản.

Dù bạn chọn mô hình nào, hãy tuân thủ 3 nguyên tắc sau để giữ lửa hôn nhân:

Dù dùng tiền riêng, bạn vẫn nên công khai mức thu nhập của mình với bạn đời. Sự giấu giếm là liều thuốc độc giết chết niềm tin. "Quỹ đen" chỉ nên là một khoản nhỏ vui vẻ, không nên là một "kho bạc" bí mật chứa phần lớn tài sản.

Hãy dành ra 30 phút mỗi tháng để "họp tài chính".

Review lại chi tiêu tháng qua.

Kiểm tra tiến độ các mục tiêu (tiết kiệm được bao nhiêu rồi?).

Điều chỉnh lại ngân sách nếu cần.

Đừng để đến khi "cháy túi" mới lôi nhau ra cãi vã.

Nếu vợ là người cầm tiền, chồng cần tôn trọng các quyết định chi tiêu của vợ và ngược lại. Tuy nhiên, người kia không được phó mặc hoàn toàn. Cả hai phải cùng nắm được "bức tranh tài chính" để nếu người quản lý ốm đau hay có sự cố, người kia vẫn có thể xoay xở.

Quay lại câu hỏi: "Vợ chồng nên dùng chung hay riêng tiền?"

Câu trả lời là: Hãy dùng CHUNG mục tiêu, nhưng có thể RIÊNG cách tiêu.

Mô hình lý tưởng nhất cho đa số các cặp đôi hiện đại là sự KẾT HỢP. Hãy xây dựng một "Quỹ chung" đủ lớn để đảm bảo sự an toàn và phát triển của gia đình, đồng thời duy trì một "Quỹ riêng" đủ nhỏ để nuôi dưỡng sự tự do và niềm vui cá nhân.

Tài chính hôn nhân không phải là cuộc chiến xem ai thắng ai thua, ai cầm quyền ai phục tùng. Đó là sự hợp tác của hai người đồng đội trên con thuyền cuộc đời. Hãy chọn cách quản lý mà cả hai cảm thấy bình an nhất khi đặt lưng xuống ngủ mỗi tối.