Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Thế nhưng, ranh giới giữa một "công cụ đắc lực" và một "cái bẫy nợ nần" vô cùng mong manh. Rất nhiều người dùng đang vô tình cúng tiền cho ngân hàng mỗi tháng qua những khoản lãi suất cắt cổ lên tới 30 - 40%/năm chỉ vì thiếu hiểu biết về luật chơi.

Dưới đây là 5 sai lầm kinh điển nhất khi sử dụng thẻ tín dụng khiến bạn bị tính lãi cao mà không hề hay biết, cùng với cách khắc phục để bạn hoàn toàn làm chủ chiếc thẻ trong ví.

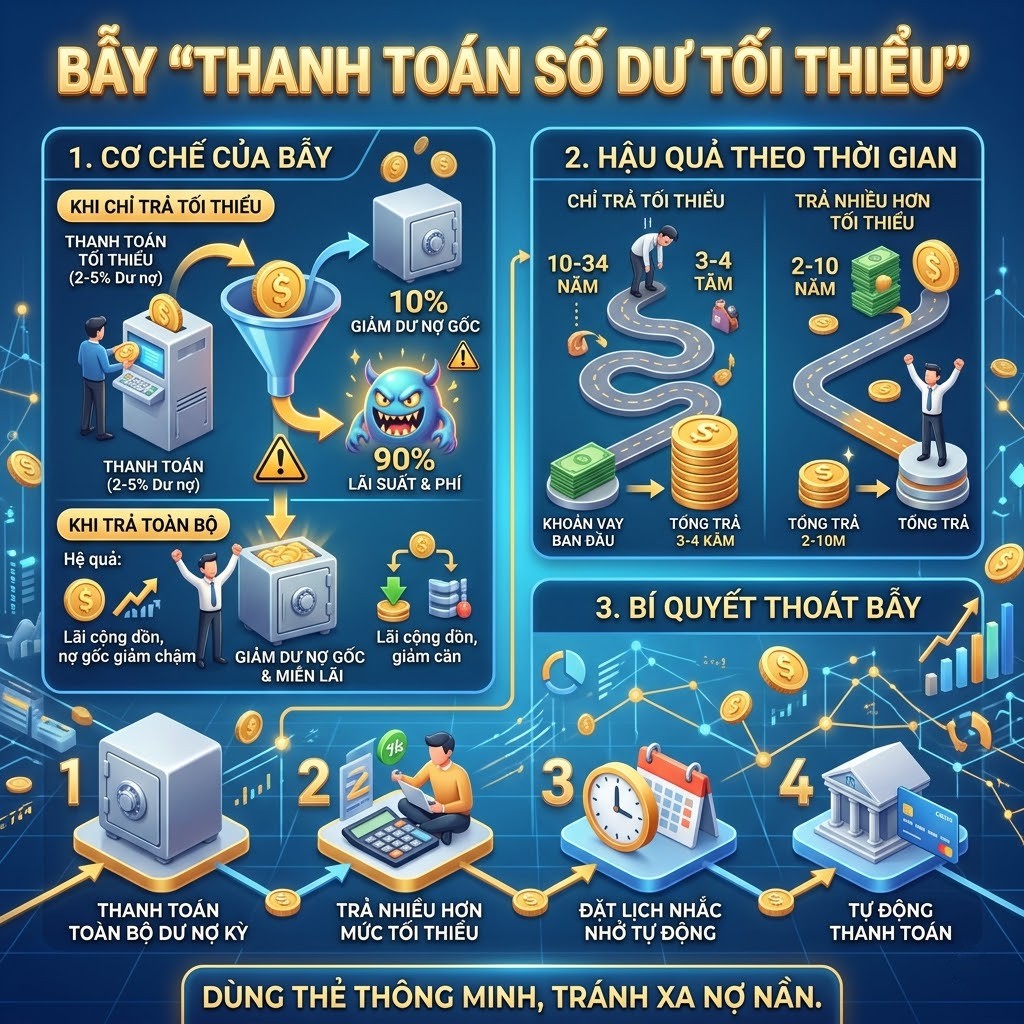

Khi nhận được sao kê hàng tháng, ngân hàng luôn đưa ra cho bạn hai con số: Tổng dư nợ (Số tiền bạn đã tiêu) và Số dư tối thiểu (Thường chỉ bằng 5% tổng dư nợ).

Rất nhiều người chọn thanh toán số dư tối thiểu vì nghĩ rằng như vậy là đủ để không bị phạt và tháng sau trả tiếp cũng không sao. Đây là một sai lầm tàn khốc về mặt toán học.

Sự thật phũ phàng: Khi bạn chỉ trả mức tối thiểu, ngân hàng sẽ coi như bạn không có khả năng thanh toán toàn bộ. Ngay lập tức, toàn bộ số tiền nợ còn lại sẽ bị tính lãi suất (dao động từ 30% - 40%/năm tùy ngân hàng).

Hệ lụy: Tiền lãi sẽ cộng dồn vào tháng sau, tạo ra hiệu ứng "lãi mẹ đẻ lãi con". Bạn có thể mất nhiều năm trời và trả số tiền gấp đôi, gấp ba giá trị món đồ ban đầu chỉ vì thói quen trả mức tối thiểu.

Giải pháp: Hãy luôn chọn thanh toán Toàn bộ dư nợ (Full Payment). Nếu không có đủ tiền mặt để trả 100% dư nợ khi đến hạn, đừng quẹt thẻ tín dụng cho món đồ đó.

Thẻ tín dụng được sinh ra để thanh toán qua máy POS hoặc online, tuyệt đối không phải để rút tiền mặt tại cây ATM. Thế nhưng, trong những lúc kẹt tiền, nhiều người nhắm mắt đưa chân rút tiền từ thẻ tín dụng mà không đọc kỹ biểu phí.

Sự thật phũ phàng: Khi bạn rút tiền mặt từ thẻ tín dụng, bạn sẽ phải chịu 2 tầng phí và lãi cực kỳ nặng:

Giải pháp: Hãy xây dựng một Quỹ dự phòng khẩn cấp bằng tiền mặt (hoặc trong thẻ Debit) để dùng lúc ốm đau, sự cố. Tuyệt đối "phong ấn" chức năng rút tiền của thẻ tín dụng.

"Quẹt thẻ đi, 45 ngày sau mới phải trả tiền" là câu chào mời quen thuộc. Tuy nhiên, 45 ngày này là thời gian tối đa, không phải mọi giao dịch đều được miễn lãi 45 ngày.

Sự thật phũ phàng: Thời gian miễn lãi phụ thuộc vào Ngày chốt sao kê của ngân hàng.

Ngày chốt sao kê: Ngày ngân hàng chốt lại toàn bộ giao dịch trong 30 ngày qua.

Ngày đến hạn thanh toán: Thường là 15 ngày sau ngày chốt sao kê. (30 + 15 = 45 ngày).

Giải pháp: Hãy ghi nhớ chính xác "Ngày chốt sao kê" của thẻ. Những món đồ giá trị lớn, hãy kiên nhẫn đợi đến ngày liền kề sau ngày chốt sao kê để mua, bạn sẽ có trọn vẹn 45 ngày để xoay vòng vốn.

Cuộc sống bận rộn khiến bạn vô tình quên bẵng đi ngày đến hạn thanh toán thẻ tín dụng. "Trễ 1-2 ngày chắc ngân hàng không tính toán đâu" – Suy nghĩ này sẽ khiến bạn trả giá đắt.

Sự thật phũ phàng: Chỉ cần qua 0h00 của ngày đến hạn mà bạn chưa thanh toán đủ nợ, ngân hàng sẽ lập tức giáng xuống 3 hình phạt:

Giải pháp: Hãy thiết lập lệnh Trích nợ tự động (Auto-pay). Kết nối thẻ tín dụng với tài khoản thanh toán nhận lương của bạn, hệ thống sẽ tự động trừ tiền vào ngày đến hạn mà bạn không cần phải ghi nhớ.

Bạn đi du lịch nước ngoài, hoặc order hàng hóa từ các trang web quốc tế (Amazon, Taobao...) và thanh toán bằng thẻ tín dụng. Khi nhận sao kê, bạn tá hỏa vì số tiền lớn hơn nhiều so với giá niêm yết của sản phẩm.

Sự thật phũ phàng: Thẻ tín dụng có vô số các loại phí ẩn. Phổ biến nhất là Phí chuyển đổi ngoại tệ (dao động từ 2.5% đến 4% giá trị giao dịch). Nghĩa là khi bạn mua một món đồ 1.000 USD, bạn không chỉ trả tiền tỷ giá quy đổi mà còn gánh thêm khoảng 30 - 40 USD tiền phí chuyển đổi cho ngân hàng.

Ngoài ra, nếu bạn quẹt thẻ tại các cửa hàng nhỏ lẻ, một số nơi có thể "lách luật" thu thêm phí cà thẻ (Surcharge) từ 1.5% - 2% trực tiếp lên hóa đơn của bạn.

Giải pháp: Đọc kỹ biểu phí của dòng thẻ bạn đang dùng. Nếu là người hay mua sắm quốc tế, hãy ưu tiên mở các dòng thẻ tín dụng có chính sách miễn/giảm phí chuyển đổi ngoại tệ. Luôn hỏi thu ngân: "Ở đây quẹt thẻ có bị thu thêm phụ phí không?" trước khi đưa thẻ.

Kết luận

Thẻ tín dụng giống như một con dao hai lưỡi. Nó sắc bén và hữu dụng khi nằm trong tay một người có kỷ luật, nhưng sẽ làm bạn đứt tay rỉ máu nếu dùng sai cách.

Để không bao giờ phải chịu những khoản tiền lãi vô lý, hãy khắc cốt ghi tâm quy tắc vàng: Coi thẻ tín dụng như thẻ ghi nợ (Debit Card). Nghĩa là, chỉ quẹt thẻ khi bạn biết chắc chắn trong tài khoản ngân hàng của mình đang có sẵn số tiền mặt tương ứng để trả ngay khi đến hạn sao kê. Chủ động dòng tiền chính là chìa khóa để bạn thao túng lại ngân hàng và hưởng trọn mọi đặc quyền từ chiếc thẻ quyền lực này.