Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Bạn vừa bị ngân hàng từ chối hồ sơ vay mua nhà, vay tiêu dùng hay thậm chí là mở thẻ tín dụng mới, và lý do duy nhất được đưa ra là: "Bạn đang có nợ xấu"? Trong bối cảnh các dịch vụ tín dụng ngày càng dễ tiếp cận, việc vô tình rơi vào bẫy nợ hoặc quên thanh toán một khoản nhỏ cũng có thể để lại "vết đen" tài chính kéo dài nhiều năm. Vậy thực chất nợ xấu là gì? Đâu là cơ chế hoạt động của hệ thống chấm điểm tín dụng quốc gia, và quan trọng nhất, làm thế nào để xử lý nợ xấu một cách hợp pháp, an toàn và khôi phục lại niềm tin với các tổ chức tài chính? Bài viết này sẽ mổ xẻ chi tiết mọi ngóc ngách của vấn đề, giúp bạn giành lại quyền kiểm soát tài chính cá nhân.

Để giải quyết vấn đề, bạn cần hiểu luật chơi. Nhiều người nhầm tưởng rằng nợ xấu chỉ xảy ra khi bạn vay hàng trăm triệu và cố tình bỏ trốn. Thực tế, cơ chế ghi nhận nợ khắc nghiệt hơn bạn nghĩ.

Nợ xấu (Bad Debt) là các khoản nợ được xếp vào nhóm nợ dưới tiêu chuẩn, nợ nghi ngờ hoặc nợ có khả năng mất vốn. Nói một cách đơn giản, đây là những khoản vay mà người đi vay đã quá hạn thanh toán từ 91 ngày trở lên theo quy định của Ngân hàng Nhà nước Việt Nam. Nợ xấu không chỉ bao gồm tiền gốc mà còn bao gồm cả tiền lãi và các khoản phí phạt phát sinh.

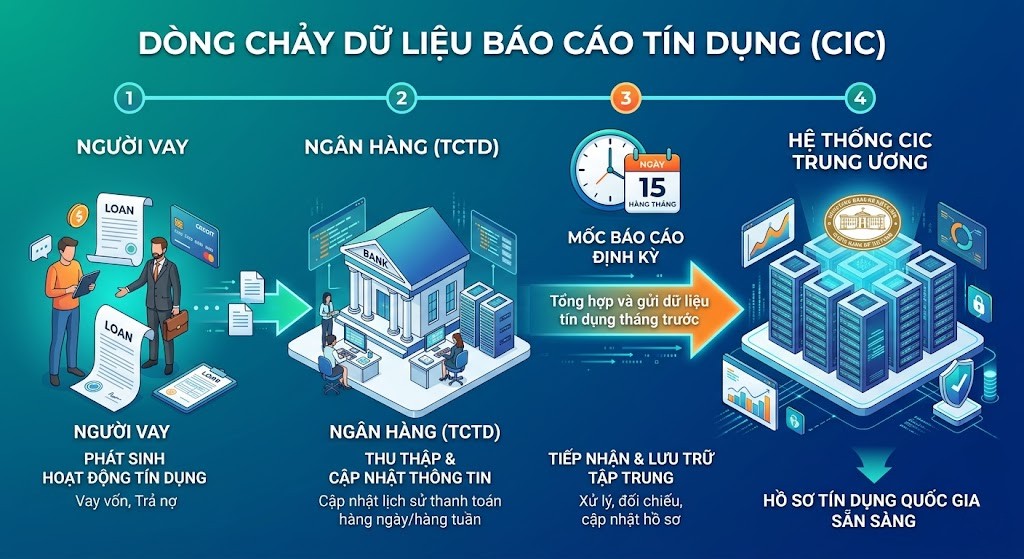

CIC (Credit Information Center) là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, trực thuộc Ngân hàng Nhà nước. Mọi lịch sử tín dụng của bạn—từ việc mở thẻ tín dụng hạn mức 10 triệu đồng, mua trả góp một chiếc điện thoại, cho đến khoản vay thế chấp mua nhà—đều được các tổ chức tín dụng báo cáo về CIC định kỳ hàng tháng.

Điểm khác biệt mà ít người biết: Dữ liệu trên CIC không được cập nhật theo thời gian thực (real-time). Thông thường, các ngân hàng và tổ chức tài chính sẽ chốt số liệu vào cuối tháng và gửi lên CIC chậm nhất vào ngày 15 của tháng tiếp theo. Đây là lý do nhiều người vừa thanh toán xong khoản nợ hôm nay nhưng khi tra cứu ngay ngày mai vẫn thấy hiển thị nợ xấu.

Không phải mọi khoản nợ quá hạn đều bị coi là nợ xấu. Dưới đây là bảng phân loại chi tiết các nhóm nợ, rủi ro đi kèm và thời gian "án phạt" mà các nền tảng thông thường ít khi đề cập sâu:

(Lưu ý quan trọng: Nhóm nợ của bạn có thể bị "nhảy nhóm" ngay lập tức nếu khoản vay của bạn bị cơ cấu lại thời hạn trả nợ nhiều lần, không nhất thiết phải đợi đủ số ngày quá hạn).

Bạn không cần phải phá sản để bị nợ xấu. Phần lớn người trẻ rơi vào nhóm nợ 3, 4, 5 vì những lý do rất thiếu kinh nghiệm quản lý tài chính cá nhân.

Nhiều người nghĩ rằng chỉ cần đóng "Số tiền thanh toán tối thiểu" (Minimum Due) là an toàn. Thực tế, điều này giúp bạn không nhảy nhóm nợ, nhưng dư nợ còn lại sẽ bị tính lãi suất cực cao (thường từ 30% - 40%/năm). Khi số tiền lãi cộng dồn vượt quá khả năng chi trả, bạn bắt đầu trễ hạn.

Bạn mở một chiếc thẻ tín dụng vì được tặng vali, sau đó cắt thẻ vứt đi và nghĩ rằng không xài thì không nợ. Sai lầm! Phí thường niên (từ 300.000đ - 1.500.000đ tùy thẻ) vẫn được tính tự động. Sau 1 năm không đóng, khoản phí nhỏ này sinh ra lãi phạt, tiếp tục bị cộng dồn và đẩy bạn thẳng vào Nhóm 3, Nhóm 4.

Mua trả góp đồ công nghệ qua các công ty tài chính (như FE Credit, Home Credit) rất phổ biến. Tuy nhiên, khi đổi số điện thoại hoặc chuyển nơi ở, bạn không nhận được tin nhắn nhắc nợ, cộng với tính hay quên, khoản nợ vài trăm nghìn mỗi tháng nhanh chóng trở thành vết đen 5 năm trên CIC.

Nhiều người bỏ ra hàng triệu đồng cho các dịch vụ "tra cứu CIC VIP" trên mạng. Thực tế, bạn có quyền tra cứu thông tin của chính mình hoàn toàn miễn phí và hợp pháp thông qua cổng thông tin chính thức của Ngân hàng Nhà nước.

Dưới đây là sơ đồ luồng thực hiện tra cứu an toàn:

[BẮT ĐẦU]

↓

[Tải ứng dụng "CIC Credit Connect" (iOS/Android) HOẶC truy cập web cic.gov.vn]

↓

[Đăng ký tài khoản cá nhân]

+ Điền thông tin: Họ tên, SĐT, Email

+ Chụp ảnh mặt trước/sau CMND/CCCD

+ Chụp ảnh chân dung xác thực

↓

[Chờ CIC phê duyệt tài khoản] → (Thường mất từ 1 đến 3 ngày làm việc)

↓

[Nhận thông báo duyệt qua SMS/Email]

↓

[Đăng nhập hệ thống CIC]

↓

[Chọn mục "Khai thác báo cáo"] → (Miễn phí 1 lần/năm cho người dùng cá nhân)

↓

[Tải báo cáo tín dụng (PDF)]

+ Kiểm tra điểm tín dụng cá nhân

+ Kiểm tra các khoản dư nợ hiện tại

+ Phát hiện các khoản nợ xấu (nếu có)

↓

[KẾT THÚC]

Mẹo chuyên gia: Nếu phát hiện trong báo cáo có một khoản nợ từ một ngân hàng mà bạn CHƯA TỪNG vay, rất có thể bạn đã bị đánh cắp thông tin cá nhân. Hãy lập tức liên hệ hotline của ngân hàng đó và khiếu nại lên CIC để yêu cầu rà soát.

Nếu bạn đã lỡ rơi vào nhóm nợ xấu, bước đầu tiên là đối diện với sự thật: Không ai có thể "xóa" nợ xấu trên hệ thống của Ngân hàng Nhà nước ngoại trừ thời gian.

Đánh vào tâm lý hoang mang của những người cần vay vốn gấp, trên mạng xã hội nhan nhản các dịch vụ quảng cáo "Xóa nợ xấu CIC bao đậu 100% trong 24h", "Bao làm hồ sơ vay cho người nợ nhóm 5".

Cơ chế lừa đảo: Kẻ gian thường yêu cầu bạn đóng một khoản phí "bôi trơn" từ 2.000.000đ - 10.000.000đ. Sau khi nhận tiền, chúng có thể làm giả một bản báo cáo CIC (photoshop) gửi cho bạn để chứng minh "đã xóa", hoặc đơn giản là chặn liên lạc.

Sự thật: Dữ liệu CIC là cơ sở dữ liệu quốc gia, được bảo mật nhiều lớp. Nhân viên ngân hàng chỉ có quyền "truy xuất" (đọc), không có quyền "chỉnh sửa" (ghi). Việc can thiệp thay đổi dữ liệu là vi phạm pháp luật hình sự.

Gom mọi nguồn lực thanh toán DỨT ĐIỂM khoản nợ: Thời gian thử thách (12 tháng cho nhóm 2 và 60 tháng cho nhóm 3, 4, 5) CHỈ BẮT ĐẦU ĐẾM NGƯỢC khi bạn đã thanh toán toàn bộ gốc, lãi và phí phạt. Trả một nửa không có ý nghĩa gì trong việc xóa nợ xấu.

Lưu giữ bằng chứng tất toán: Sau khi đóng tiền, tuyệt đối phải yêu cầu ngân hàng/công ty tài chính cung cấp "Giấy xác nhận đã tất toán khoản vay" (có mộc đỏ). Đây là bùa hộ mệnh của bạn.

Theo dõi kỳ cập nhật CIC: Đợi đến ngày 20 của tháng tiếp theo, tự tra cứu lại CIC của bản thân (như hướng dẫn ở trên) để đảm bảo dư nợ của khoản vay đó đã nhảy về 0 đồng.

Kiên nhẫn chờ đợi: Trong thời gian "thụ án" (chưa hết 5 năm), bạn gần như không thể vay tín chấp. Tuy nhiên, một số ngân hàng vẫn có thể linh động xét duyệt cho bạn vay thế chấp (có tài sản đảm bảo tốt) nếu chứng minh được nợ xấu trong quá khứ là do nguyên nhân khách quan và bạn đã có ý thức khắc phục ngay lập tức.

Điểm tín dụng không phải là thứ bạn có thể xây dựng trong 1-2 ngày. Nó là thước đo mức độ "uy tín" của bạn qua năm tháng. Tại Việt Nam, CIC chấm điểm tín dụng cá nhân từ 150 đến 750 điểm. Điểm càng cao, bạn càng dễ vay vốn, thủ tục càng nhanh và lãi suất càng rẻ.

Dưới đây là Checklist Hành Động chuẩn xác để bạn biến hồ sơ tín dụng của mình thành "con cưng" của mọi ngân hàng:

Thanh toán đầy đủ và đúng hạn 100%: Luôn đóng tiền trước ngày hạn thanh toán (Due Date) ít nhất 2 ngày làm việc để tránh lỗi chuyển tiền liên ngân hàng vào cuối tuần.

Sử dụng tỷ lệ dư nợ tín dụng (Credit Utilization Ratio) dưới 30%: Nếu thẻ tín dụng của bạn có hạn mức 100 triệu, chỉ nên chi tiêu tối đa 30 triệu mỗi tháng. Việc tiêu kịch kim hạn mức thường xuyên khiến ngân hàng đánh giá bạn đang "khát tiền" và rủi ro cao.

Đa dạng hóa loại hình tín dụng: Sở hữu 1 thẻ tín dụng thanh toán tốt và 1 khoản vay mua xe trả góp đúng hạn sẽ cho điểm tín dụng cao hơn việc chỉ có 1 thẻ tín dụng.

Thiết lập trích nợ tự động (Auto-pay): Liên kết tài khoản nhận lương với thẻ tín dụng để hệ thống tự động trừ tiền khi đến hạn, triệt tiêu hoàn toàn rủi ro "não cá vàng".

Không đứng tên vay hộ người khác: Dù là người thân hay bạn bè, khi họ không trả nợ, tên bạn sẽ nằm trên hệ thống CIC, và bạn là người chịu mọi hậu quả pháp lý.

Không mở quá nhiều thẻ/khoản vay cùng một lúc: Mỗi lần bạn nộp hồ sơ xin cấp tín dụng, ngân hàng sẽ truy vấn lịch sử CIC của bạn. Việc bị truy vấn quá nhiều lần trong thời gian ngắn (Hard Inquiry) sẽ làm tụt điểm tín dụng của bạn thê thảm.

Tuyệt đối nói "KHÔNG" với đáo hạn thẻ tín dụng: Dịch vụ "cà thẻ lấy tiền mặt" hay "đáo hạn thẻ" qua máy POS "chui" là hành vi gian lận tín dụng. Ngân hàng có thuật toán để phát hiện các giao dịch ảo này và sẽ khóa thẻ, khóa hạn mức, đồng thời ghi nhận nợ xấu ngay lập tức.

Trả lời: Có. Đối với các công ty bình thường, nợ xấu không ảnh hưởng đến việc ký hợp đồng lao động. Tuy nhiên, nếu bạn ứng tuyển vào các tổ chức tài chính, ngân hàng, công ty chứng khoán, hoặc các vị trí liên quan mật thiết đến quản lý dòng tiền (Kế toán trưởng, Giám đốc tài chính), doanh nghiệp sẽ kiểm tra CIC của bạn (Background Check) và thường từ chối ứng viên có nợ xấu.

Trả lời: Gần như là KHÔNG. Trong quan hệ hôn nhân hợp pháp (có đăng ký kết hôn), tài sản và nghĩa vụ nợ thường được xem là của chung. Nếu chồng hoặc vợ bị nợ xấu nhóm 3 trở lên, ngân hàng sẽ từ chối hồ sơ vay vốn của người còn lại, bất kể thu nhập của người đó có cao đến đâu.

Trả lời: Theo quy định mới của Ngân hàng Nhà nước (Thông tư 03/2013/TT-NHNN), các khoản nợ xấu dưới 10 triệu đồng đã được tất toán sẽ không bị cung cấp thông tin lịch sử nợ xấu. Tuy nhiên, điều kiện bắt buộc là bạn phải thanh toán ĐỦ 100% khoản nợ đó. Khi đó, vết nợ xấu sẽ không cản trở bạn trong các lần vay vốn tiếp theo.

Trả lời: Có. Nợ xấu chỉ hạn chế bạn trong việc "vay mượn" tiền của ngân hàng (thẻ tín dụng, vay thế chấp, tín chấp). Bạn hoàn toàn có thể mở tài khoản thanh toán bình thường (Debit card/ATM) để nhận lương và chuyển khoản. Ngân hàng không có quyền phong tỏa tài khoản lương của bạn trừ khi có quyết định thi hành án từ Tòa án.

Trả lời: Chắc chắn là 5 năm (60 tháng) tính từ ngày bạn nhận được giấy xác nhận tất toán khoản nợ đó. Trong 5 năm này, gần như 99% các ngân hàng sẽ từ chối phát hành thẻ tín dụng cho bạn dưới mọi hình thức (kể cả mở thẻ tín dụng thế chấp bằng sổ tiết kiệm ở một số tổ chức khắt khe).

Nợ xấu không phải là dấu chấm hết cho cuộc đời tài chính của bạn, nhưng nó là một bài học đắt giá về kỷ luật và sự cam kết. Quản lý tài chính cá nhân không nằm ở việc bạn kiếm được bao nhiêu tiền, mà nằm ở việc bạn tuân thủ các quy tắc tín dụng tốt đến mức nào. Hãy nhớ: Chủ động kiểm tra CIC định kỳ, thanh toán đúng hạn và tuyệt đối tránh xa các dịch vụ xóa nợ lừa đảo.

Nếu bạn đang tìm kiếm một phương pháp quản lý dòng tiền thông minh, phân bổ ngân sách để không bao giờ rơi vào cảnh "thiếu trước hụt sau" dẫn đến chậm trả nợ, hãy bắt đầu xây dựng thói quen tích lũy ngay hôm nay. Một quỹ dự phòng khẩn cấp luôn là tấm khiên vững chắc nhất chống lại mọi rủi ro nợ nần!