Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Bạn trân trọng tình bạn và sẵn sàng chuyển khoản ngay lập tức khi người bạn thân ngỏ lời: "Mày ơi, cứu tao ca này, đầu tháng có lương tao trả". Thế nhưng, ngày mùng 5 đã qua, ngày 15 cũng đến, người bạn ấy vẫn check-in đi ăn nhà hàng sang trọng, mua sắm đồ hiệu, tuyệt nhiên không một lời đả động đến khoản tiền đã mượn. Bạn bắt đầu rơi vào trạng thái tiến thoái lưỡng nan: Đòi thì sợ mang tiếng keo kiệt, tính toán, làm sứt mẻ tình anh em; mà không đòi thì bản thân lại đang kẹt tiền đóng tiền nhà, ăn mì tôm qua bữa.

Dân gian có câu "Đứng cho vay, quỳ đòi nợ", phản ánh chân thực nỗi khổ tâm của những người trót làm "chủ nợ" bất đắc dĩ. Tuy nhiên, sự im lặng chịu đựng không phải là giải pháp. Bài viết này sẽ lột trần những rào cản tâm lý khiến bạn không dám mở lời, đồng thời trang bị cho bạn một hệ thống nghệ thuật đòi nợ tinh tế, giúp bạn thu hồi dòng tiền của mình một cách sòng phẳng, thanh lịch và không hề gây cọ xát trong các mối quan hệ xã hội.

Các bài viết tài chính bề nổi thường khuyên bạn "cứ nói thẳng ra", nhưng họ bỏ qua những rào cản vô hình về mặt tâm lý học hành vi và xã hội học khiến những người trẻ (22 - 35 tuổi) luôn ngần ngại khi nhắc đến tiền bạc với người quen.

Theo Giáo sư Kinh tế học hành vi Dan Ariely, con người sống trong hai thế giới tồn tại song song: Thế giới chuẩn mực xã hội (Social Norms) và Thế giới chuẩn mực thị trường (Market Norms).

Chuẩn mực xã hội: Được xây dựng dựa trên sự giúp đỡ, tình cảm, không tính toán thiệt hơn (Ví dụ: Giúp bạn chuyển nhà không lấy tiền công).

Chuẩn mực thị trường: Rạch ròi, sòng phẳng, có vay có trả, dựa trên các con số (Ví dụ: Trả tiền cho công ty dịch vụ chuyển nhà).

Khi một người bạn mượn tiền, họ đang dùng "Chuẩn mực xã hội" (tình bạn) để tiếp cận "Chuẩn mực thị trường" (tiền bạc) của bạn. Sự ngại ngùng xuất hiện khi bạn phải dùng quy tắc của thị trường (đòi nợ) áp dụng vào một mối quan hệ xã hội. Bộ não của bạn tự động phát ra tín hiệu cảnh báo rằng hành động đòi nợ sẽ phá hủy "Vốn xã hội" (hình ảnh hào phóng, tốt bụng) mà bạn đã cất công xây dựng trong mắt người đó.

Tại sao người mượn tiền thường hay quên? Đây không hẳn là do họ cố tình "quỵt", mà do cơ chế phòng vệ của não bộ. Khoản nợ tạo ra áp lực tâm lý (Stress) cho người đi vay. Để giảm bớt căng thẳng, não bộ của họ có xu hướng đẩy thông tin về khoản nợ xuống vùng tiềm thức, khiến họ thực sự "quên" mất việc phải trả tiền.

Ngược lại, người cho vay bị ảnh hưởng bởi "Hiệu ứng tổn thất" (Loss Aversion), họ ghi nhớ vô cùng sắc nét số tiền đã rời khỏi ví mình. Sự lệch pha về trí nhớ này là nguyên nhân gây ra sự ức chế tột độ cho người cho vay.

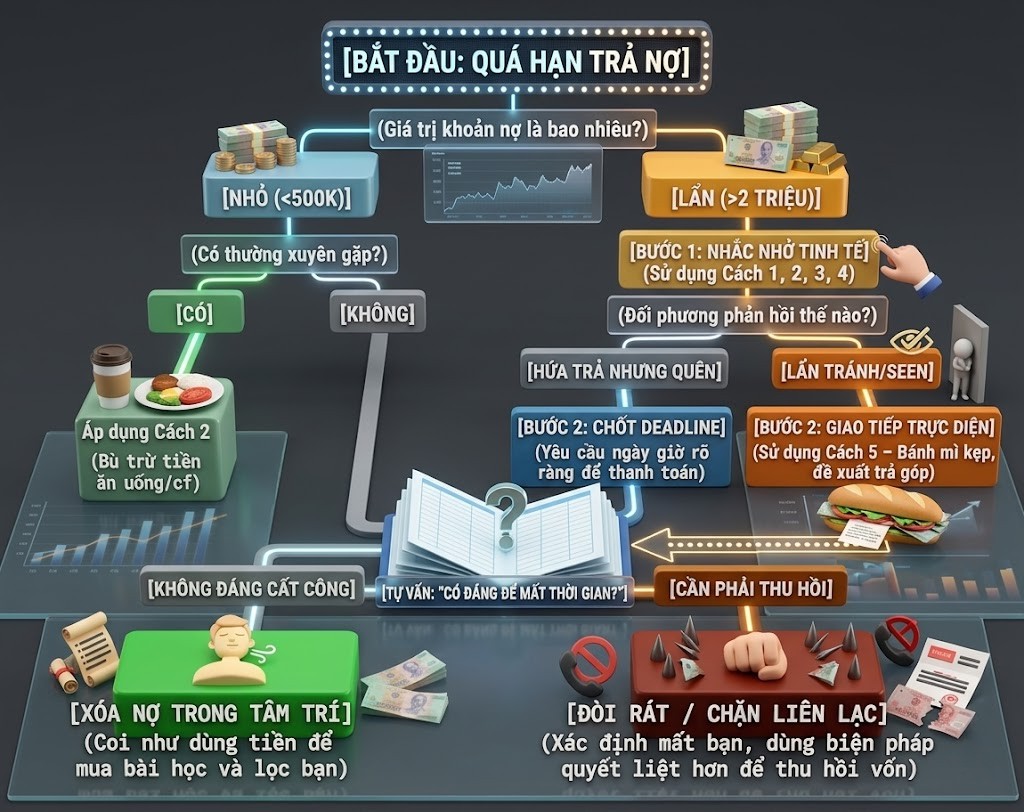

Không có một cách nhắc bạn bè trả tiền nào đúng cho mọi trường hợp. Để đòi nợ thành công, bạn cần "bắt mạch" đúng đối tượng mà mình đang đối mặt. Dưới đây là bảng phân loại các kiểu người mượn tiền và phương pháp áp dụng tương ứng.

Sau khi đã nắm bắt tâm lý, dưới đây là hệ thống 5 cách tiếp cận từ nhẹ nhàng đến quyết liệt, giúp bạn hiện thực hóa nghệ thuật đòi nợ tinh tế.

Thay vì đặt họ vào vị trí "người bị đòi", hãy đặt họ vào vị trí "người giải cứu". Bạn đang gặp một vấn đề tài chính khẩn cấp và khoản tiền họ đang giữ chính là chiếc phao cứu sinh của bạn. Cách này giúp bạn đòi nợ một cách vô cùng chính đáng mà đối phương không thể tự ái.

Cơ chế: Kích hoạt lòng trắc ẩn và tinh thần tương trợ.

Mẫu câu thực chiến:

Ví dụ 1: "Alo Long à, dạo này ổn không? Cuối tháng này tao phải đóng tiền nhà 3 tháng 1 cục mà dồn mãi vẫn thiếu một chút. Mày xem khoản 2 triệu hôm nọ mượn, thu xếp chuyển lại cho tao vào chiều nay để tao kịp xoay xở nhé, chủ nhà đang giục tao quá."

Ví dụ 2: "Hà ơi, xe tao tự nhiên hỏng nặng phải nằm viện, thợ báo giá chát quá. Mày xoay giúp tao khoản 5 triệu đợt trước để tao thanh toán tiền sửa xe với nha. Đang đứng bơ vơ ở gara khổ quá."

Lưu ý: Lý do đưa ra phải thực tế, cấp bách và mang tính "sinh tồn" (tiền nhà, tiền viện, hỏng xe). Đừng lấy lý do "tao cần tiền để mua điện thoại mới", đối phương sẽ nghĩ nhu cầu của bạn không khẩn cấp bằng họ.

Nếu bạn và người nợ cùng nằm trong một nhóm bạn thân, thường xuyên đi ăn uống, mua sắm cùng nhau, hãy tận dụng các sự kiện này để thu hồi nợ mà không cần phải thốt ra từ "Trả tiền tao đi".

Cơ chế: Gán nợ (Debt Simplification) một cách tự nhiên trong ngữ cảnh tiêu dùng.

Mẫu câu thực chiến:

Khi đi ăn chung: "Tổng bill hôm nay hết 1 triệu, chia mỗi người 500k. Đợt trước mày mượn tao 500k đổ xăng hôm đi phượt chưa đưa, vậy hôm nay mày quẹt thẻ thanh toán luôn bữa này nhé, coi như anh em mình hòa, khỏi phải chuyển qua chuyển lại cho rắc rối."

Khi người đó nhờ mua hộ đồ: "Mày nhờ tao order đôi giày này trên Shopee đúng không? Giá nó là 1 triệu rưỡi, trừ đi 500k hôm trước mày nợ tao, thì mày chỉ cần chuyển khoản cho tao 1 triệu thôi nhé."

Đôi khi, việc con người đối thoại trực tiếp với con người tạo ra sự cọ xát. Hãy để công nghệ đóng vai "kẻ đòi nợ máu lạnh", còn bạn vẫn giữ vai trò người bạn thân thiện. Đây là đỉnh cao của cách nhắc bạn bè trả tiền trong kỷ nguyên số.

Cơ chế: Đổ lỗi cho hệ thống. Bạn không đòi, là do máy móc nó tự động đòi.

Mẫu câu thực chiến (Kết hợp dùng App):

Sử dụng tính năng "Nhắc nợ/Chia tiền" trên các ứng dụng ví điện tử hoặc các ứng dụng quản lý chi tiêu nhóm. Bạn chỉ cần gửi một Request (Yêu cầu thanh toán) với nội dung: "Tiền mượn hôm 15/4".

Sau đó nhắn một tin nhắn nhẹ nhàng: "Ê, tao đang dọn dẹp lại sổ sách thu chi trên App cho gọn. Tao vừa gửi cái request khoản hôm nọ qua máy mày đấy, mày ấn xác nhận thanh toán cho App nó đóng lệnh giúp tao cho đỡ bị thông báo đỏ nhé. Thanks mày!"

Giải Pháp Trị Tận Gốc Việc Đòi Nợ Tập Thể: Quỹ Nhóm TopTop

Thay vì phải cất công áp dụng các nghệ thuật giao tiếp để đòi nợ hay mệt mỏi với việc ứng tiền túi, giải pháp tài chính chuyên nghiệp nhất là triệt tiêu hoàn toàn cơ hội phát sinh nợ nần ngay từ đầu. Tính năng Quỹ Nhóm của ứng dụng TopTop được phát triển để tự động hóa và minh bạch hóa bài toán này.

Về cơ chế vận hành, toàn bộ thành viên sẽ đóng góp ngân sách vào một không gian quỹ chung trên TopTop trước khi tham gia các hoạt động tập thể. Đặc biệt, số tiền lưu trữ trong Quỹ Nhóm sẽ liên tục sinh lãi trong thời gian chưa sử dụng. Khi phát sinh chi phí thực tế, người quản lý quỹ chỉ cần thao tác quét mã QR để thanh toán trực tiếp từ nguồn tiền chung này. Ngay tại thời điểm giao dịch QR hoàn tất, phần tiền vừa thanh toán sẽ ngừng tính lãi, trong khi toàn bộ số dư còn lại trong quỹ vẫn tiếp tục quá trình sinh lời.

Sự kết hợp giữa cơ chế thanh toán QR trực tiếp và khả năng tối ưu hóa dòng tiền rảnh rỗi của TopTop giúp các hội nhóm xóa bỏ hoàn toàn tình trạng một cá nhân phải ứng trước chi phí, từ đó giữ gìn các mối quan hệ xã hội một cách sòng phẳng và tinh tế.

Phương pháp này rất hiệu quả với những người mắc bệnh trì hoãn. Bạn không ép họ trả ngay trong phút chốc, nhưng bạn thiết lập một "hạn chót" không thể chối cãi bằng cách thông báo về một kế hoạch sử dụng tiền trong tương lai gần.

Cơ chế: Tạo khoảng thời gian chuẩn bị tâm lý (Buffer time) để con nợ xoay tiền, giúp họ không bị sốc.

Mẫu câu thực chiến:

"Tuấn ơi, thứ 6 tuần sau tao phải chốt tiền vé máy bay cho cả nhà đi Đà Nẵng rồi. Khoản 3 triệu hôm trước mày mượn, cố gắng thu xếp chuyển cho tao vào thứ 5 tuần sau nhé, để thứ 6 tao có tiền thanh toán vé luôn."

"Cuối tháng này là đám cưới con em gái tao, tao cần dồn tiền để sắm vàng mừng cưới nó. Khoản nợ đợt trước, mày thu xếp trả tao trước ngày 28 nhé."

Nếu các biện pháp nhắc nhở tinh tế đều thất bại, và đối phương cố tình chây ì, bạn bắt buộc phải đi thẳng vào vấn đề. Lúc này, công thức Bánh mì kẹp (Sandwich Method) trong quản trị nhân sự sẽ phát huy tác dụng: Khen ngợi/Hỏi thăm (Lớp bánh 1) -> Đòi nợ dứt khoát (Lớp nhân thịt) -> Mở ra hướng giải quyết tích cực (Lớp bánh 2).

Cơ chế: Giảm thiểu sự phòng thủ và tính hiếu chiến của người nghe, trong khi vẫn đạt được mục đích cốt lõi.

Mẫu câu thực chiến:

(Lớp 1 - Quan tâm): "Dạo này công việc của mày dạo này ổn không, thấy ít tương tác trên Facebook, có khó khăn gì không?"

(Lớp nhân - Đòi nợ thẳng): "Tao nhắn tin để hỏi thăm, với cả nhắc nhẹ khoản 10 triệu mày mượn tao từ cách đây 3 tháng. Tao cũng đang cần dùng đến số vốn đó để tái đầu tư."

(Lớp 2 - Mở đường lui): "Nếu hiện tại mày đang kẹt quá không trả được 1 cục, thì tháng này chuyển trước cho tao 5 triệu, tháng sau 5 triệu cũng được. Tao tạo điều kiện hết sức, có gì cứ phản hồi thẳng thắn cho tao nhé."

Để không bị bối rối trước những khoản nợ treo lơ lửng, hãy dán ngay sơ đồ luồng ra quyết định (Decision Flow) này vào tư duy của bạn. Nó giúp bạn xác định rõ khi nào cần linh hoạt, khi nào cần cứng rắn.

Cách đòi nợ tốt nhất chính là không đưa bản thân vào thế phải đi đòi nợ. Để bảo vệ Vốn tài chính và Vốn xã hội của mình, bạn phải trang bị những nguyên tắc thép trước khi quyết định "Ting Ting" cho bất kỳ ai.

✅ Quy tắc "Cho vay = Bằng lòng mất": Chỉ cho mượn số tiền mà nếu người đó quỵt, cuộc sống của bạn (tiền ăn ở, quỹ khẩn cấp) không bị ảnh hưởng, và bạn không tiếc đến mức suy sụp. Nếu bạn có 10 triệu, chỉ nên cho vay tối đa 2-3 triệu.

✅ Làm rõ "Thời hạn" ngay phút đầu tiên: Khi bạn bè hỏi: "Cho tao mượn 5 triệu", đừng vội chuyển khoản. Hãy hỏi lại: "Ok, nhưng bao giờ mày gửi lại tao được để tao còn tính?". Câu hỏi này ép họ tự đặt ra một deadline, giúp bạn có cơ sở vững chắc để đi đòi sau này.

✅ Chuyển khoản phải có nội dung ghi chú: Tuyệt đối không đưa tiền mặt. Khi chuyển khoản, phần nội dung ghi rõ: "A cho B muon tien". Đây là bằng chứng pháp lý và tâm lý quan trọng nếu có tranh chấp xảy ra.

❌ Không phá vỡ Quỹ khẩn cấp để cho vay: Đừng vì thương người mà rút tiền từ Quỹ dự phòng ốm đau của gia đình để cho bạn bè vay đi đầu tư rủi ro. Bạn đang đẩy rủi ro sống còn sang chính bản thân mình.

❌ Biết nói KHÔNG nghệ thuật: Nếu không muốn cho vay, hãy than nghèo một cách khéo léo. "Tao cũng đang đau đầu vì đợt này dồn tiền gom vào quỹ đóng bảo hiểm/gửi cho bố mẹ ở quê, tài khoản đang trống trơn đây".

Trả lời: Với nhóm này, "Thể diện" của họ là yếu điểm lớn nhất. Bạn không nên đòi rát, mà hãy áp dụng Cách 1 (Xin sự trợ giúp). Nhắn tin bằng sự tôn trọng: "Anh/Chị ơi, đợt này em đang có việc gia đình kẹt quá, khoản X hôm trước anh/chị thu xếp báo lại giúp em với nhé, em đang cần gấp để xoay xở ạ". Họ sẽ lập tức trả vì sợ mất hình ảnh với nhân viên/đàn em.

Trả lời: Hoàn toàn không. Tiền của bạn mồ hôi nước mắt làm ra, 1 năm hay 10 năm thì giá trị của nó vẫn thuộc về bạn (thậm chí bạn đã bị mất phần lãi suất lạm phát). Bạn có thể mở đầu câu chuyện: "Dạo này kinh tế khó khăn quá tao phải ngồi rà soát lại sổ sách, phát hiện ra khoản này từ năm ngoái anh em mình quên chưa đối soát. Mày check lại rồi clear giúp tao trong tuần này nhé."

Trả lời: Hãy dùng lòng trắc ẩn kết hợp với tính kỷ luật. Bạn bày tỏ sự thông cảm nhưng vẫn phải thiết lập ranh giới: "Tao rất hiểu khó khăn của mày hiện tại, tao cũng không ép mày trả 1 cục. Nhưng tao cũng đang kẹt. Vậy chia ra nhé, mỗi tháng mày chuyển cho tao 500k/1 triệu vào ngày mùng 10 có lương. Góp tiểu thành đại cho xong khoản này đi."

Trả lời: Tuyệt đối KHÔNG, trừ khi đó là trường hợp lừa đảo chuyên nghiệp có tổ chức và bạn xác định cắt đứt hoàn toàn quan hệ. Việc bóc phốt trên mạng xã hội không chỉ làm bạn mất đi hình ảnh chuyên nghiệp, mà còn đẩy "con nợ" vào bước đường cùng (mất thể diện), khiến tâm lý của họ chuyển từ "Muốn trả" sang "Thù hằn và quỵt luôn". Giải quyết nội bộ luôn là thượng sách.

Trả lời: Việc này phụ thuộc vào định mức tài chính của bạn. Nếu số tiền nhỏ (vài trăm nghìn), hãy dứt khoát "Xóa nợ trong tâm trí". Xem như bạn đã dùng số tiền đó để mua một bài học về nhìn người, và mua chiếc vé để mời một kẻ độc hại ra khỏi cuộc đời bạn vĩnh viễn. Đừng để một số tiền nhỏ làm bận tâm trí lực của bạn mỗi ngày. Nếu số tiền lớn, hãy thu thập bằng chứng chuyển khoản, tin nhắn vay mượn để tiến hành các thủ tục dân sự theo pháp luật.

Nắm vững nghệ thuật đòi nợ tinh tế không phải là mưu mẹo để chèn ép người khác, mà là kỹ năng quản trị tài chính và giao tiếp xã hội đỉnh cao. Bạn có quyền được sống tử tế, hào phóng với bạn bè, nhưng cũng có nghĩa vụ phải bảo vệ thành quả lao động của chính mình.

Đừng để sự "cả nể" biến bạn thành một cái máy rút tiền không lãi suất. Lần tới, khi đối mặt với một khoản nợ quá hạn, thay vì ôm cục tức vào người, hãy lấy điện thoại ra, chọn 1 trong 5 cách nhắc bạn bè trả tiền ở trên, hít một hơi thật sâu và bấm gửi. Tình bạn thực sự sẽ không bao giờ tan vỡ chỉ vì một yêu cầu sòng phẳng về tiền bạc. Sự minh bạch tài chính mới chính là thứ dung dưỡng cho mọi mối quan hệ bền vững nhất!