Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Bạn đang ở độ tuổi 22–35, cày cuốc 8 đến 10 tiếng mỗi ngày, lương tăng đều đặn mỗi năm nhưng tài khoản tiết kiệm vẫn dậm chân tại chỗ? Bạn tự nhủ rằng do chi phí sinh hoạt đắt đỏ, do kinh tế khó khăn, hay đơn giản là "chưa đến lúc" mình giàu. Sự thật phũ phàng là: Bạn đang bị tẩy não bởi những lời nói dối tài chính cá nhân được lặp đi lặp lại trong xã hội. Nếu không nhận diện và đập bỏ 7 tư duy độc hại này ngay hôm nay, chuỗi ngày "đầu tháng tỷ phú, cuối tháng ăn mì" sẽ bám theo bạn đến tận lúc nghỉ hưu. Hãy cùng bóc trần sự thật và thiết lập lại trật tự cho chiếc ví của bạn.

Trước khi đi sâu vào từng lời nói dối, chúng ta cần hiểu tại sao những người trẻ, dù có học thức và thu nhập ổn định, lại dễ dàng rơi vào bẫy tâm lý này.

Thứ nhất, giáo dục tài chính không có trong trường học. Chúng ta được dạy cách giải phương trình tích phân nhưng không ai dạy cách tính lãi kép của thẻ tín dụng. Thứ hai, hiệu ứng đám đông (FOMO) trên mạng xã hội khiến những lời nói dối như "phải có xe xịn để phông bạt làm ăn" trở thành chân lý. Chúng ta dùng tiền mình vừa kiếm được, mua những thứ mình không thực sự cần, để gây ấn tượng với những người mình không hề thích.

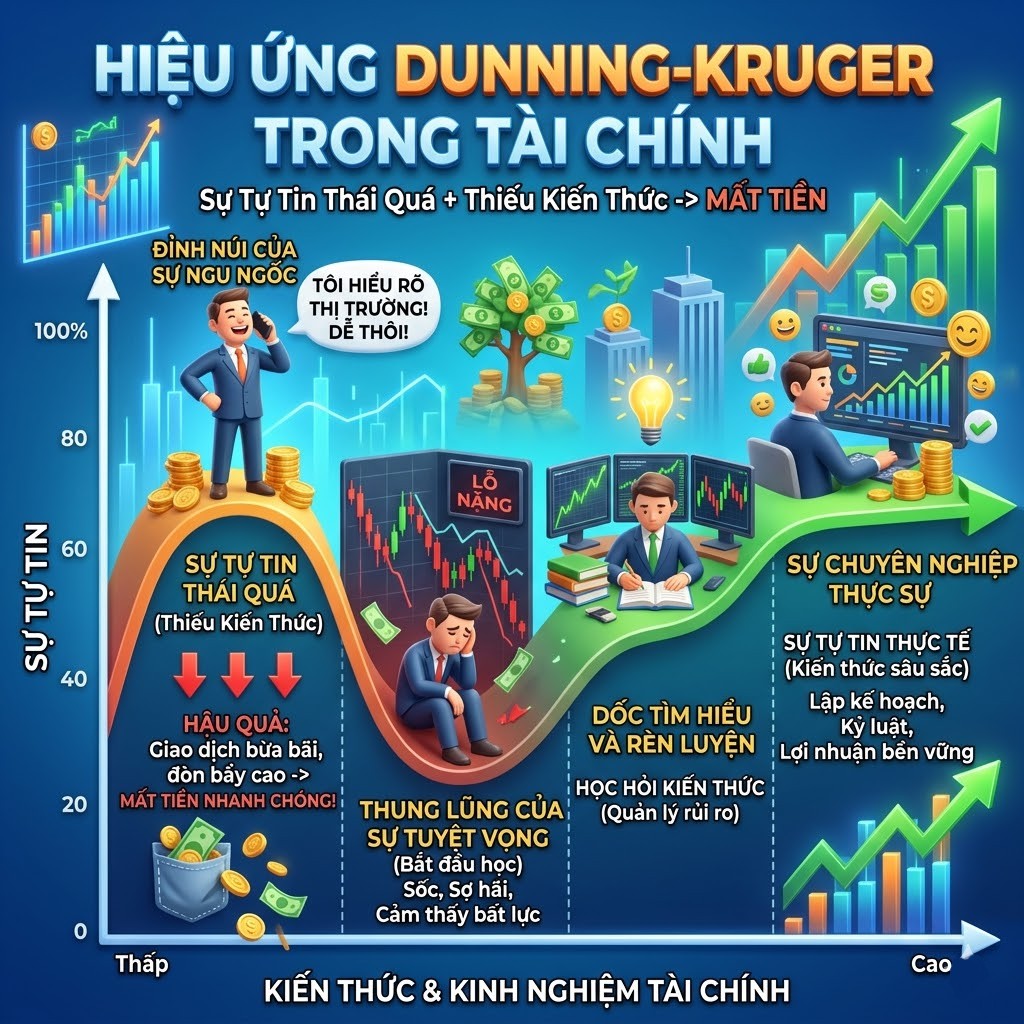

Sự tự tin thái quá khi thiếu kiến thức dẫn đến mất tiền

Dưới đây là 7 ảo tưởng phổ biến nhất. Hãy đối chiếu xem bạn đang vướng phải bao nhiêu điều trong số này.

Đây là lời biện hộ kinh điển nhất. Bạn nghĩ rằng: "Lương 10 triệu thì ăn còn chẳng đủ, lấy đâu ra tiền mà đầu tư. Đợi khi nào lương 20, 30 triệu rồi tính".

Sự thật phũ phàng:

Theo Định luật Parkinson, chi phí luôn có xu hướng phình to để bắt kịp thu nhập. Khi bạn lương 10 triệu, bạn ở trọ 2 triệu. Khi lương lên 30 triệu, bạn sẽ chuyển sang căn hộ chung cư mini 7 triệu, ăn nhà hàng thay vì tự nấu. Nếu bạn không thể trích ra 10% (1 triệu đồng) để tích lũy khi lương 10 triệu, bạn cũng sẽ không bao giờ tiết kiệm được 3 triệu khi lương 30 triệu.

Quản lý tài chính cá nhân là vấn đề của Thói quen, không phải của Số tiền. Việc bắt đầu với 50.000đ/ngày vào các quỹ mở hay tài khoản tích lũy linh hoạt không làm bạn giàu ngay lập tức, nhưng nó rèn luyện cho bạn "cơ bắp" kỷ luật tài chính.

Cha mẹ chúng ta thường dạy: "Có tiền cứ gửi ngân hàng cho chắc ăn". Lời khuyên này đúng ở thập kỷ 90, nhưng là một lời nói dối tài chính cá nhân tai hại ở thế kỷ 21.

Sự thật phũ phàng:

Gửi tiết kiệm không phải là kênh đầu tư sinh lời, nó chỉ là nơi trú ẩn an toàn mang tính tạm thời. Lý do là vì Lạm phát.

Hãy nhìn vào bảng phân tích cơ chế dòng tiền dưới đây để thấy sự khác biệt giữa các hình thức giữ tiền:

Nếu bạn để toàn bộ tiền trong sổ tiết kiệm, lạm phát tàng hình (sự tăng giá của bát phở, giá xăng, giá nhà) sẽ âm thầm bào mòn sức mua của bạn. Đầu tư là con đường duy nhất để bảo vệ giá trị mồ hôi nước mắt của bạn khỏi sự mất giá của đồng tiền.

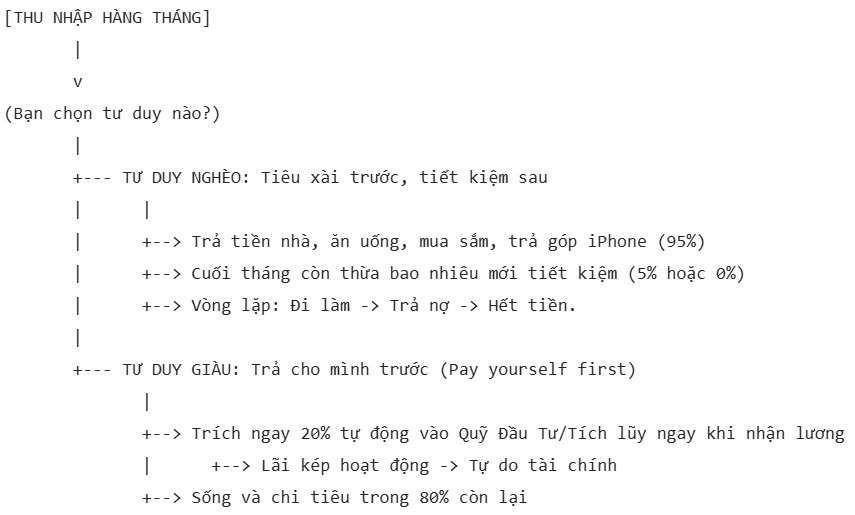

Nhiều người trẻ cho rằng việc ghi chép chi tiêu, phân bổ vốn chỉ dành cho các "đại gia" hoặc những người có tiền tỷ.

Sự thật phũ phàng:

Chính vì bạn không quản lý số tiền nhỏ, nên bạn mới không bao giờ có số tiền lớn. Quản lý tài chính cá nhân là nguyên nhân tạo ra sự giàu có, chứ không phải là hệ quả của nó.

Hãy nhìn vào sơ đồ luồng đi của dòng tiền dưới đây để thấy sự khác biệt giữa người nghèo và người giàu:

Chỉ cần đảo ngược thứ tự hành động (Tiết kiệm trước - Chi tiêu sau), cục diện tài chính của bạn sẽ thay đổi hoàn toàn chỉ sau 6 tháng.

Đây là lời nói dối được các chiến dịch marketing của ngân hàng và hãng xe "bơm" vào đầu bạn mỗi ngày. Họ gọi đó là "đòn bẩy tài chính".

Sự thật phũ phàng:

Đòn bẩy tài chính chỉ tốt khi tài sản bạn mua tạo ra dòng tiền lớn hơn lãi suất bạn phải trả.

Mua một chiếc ô tô trả góp để đi làm hằng ngày không phải là tài sản, nó là Tiêu sản (Liability). Ngay khi bạn lăn bánh chiếc xe ra khỏi showroom, nó đã mất giá 10-15%. Trong khi đó, hàng tháng bạn phải gồng gánh trả cả gốc lẫn lãi với mức lãi suất thả nổi có thể lên tới 12-14%/năm, cộng thêm chi phí bãi đỗ, bảo dưỡng, xăng xe.

Áp lực nợ nần không phải là động lực, nó là cái thòng lọng siết chặt sự sáng tạo và tự do của bạn. Bạn sẽ không dám nhảy việc, không dám khởi nghiệp chỉ vì sợ tháng sau không có tiền trả góp ngân hàng.

Những trào lưu như "sống tối giản cực đoan", "thử thách tiêu 1 triệu/tháng" khiến nhiều người tin rằng con đường duy nhất để có tiền là keo kiệt với chính mình.

Sự thật phũ phàng:

Tiết kiệm là yếu tố phòng ngự, nhưng bạn không thể thắng một trận bóng nếu chỉ biết phòng ngự. Cắt giảm chi tiêu có giới hạn (bạn không thể cắt chi phí ăn ở xuống bằng 0), nhưng khả năng gia tăng thu nhập là không giới hạn.

Nếu bạn dành 3 tiếng mỗi tối để lùng sục mã freeship 15.000đ trên Shopee thay vì dùng 3 tiếng đó để học thêm một kỹ năng mới (ví dụ: ngoại ngữ, phân tích dữ liệu, digital marketing), bạn đang tiết kiệm tiền lẻ nhưng vứt bỏ đi tiền chẵn. Hãy tập trung 80% năng lượng vào việc gia tăng "Thu nhập chủ động" (Active Income) và nâng cao giá trị bản thân, 20% năng lượng để kiểm soát chi tiêu hợp lý.

Bạn nghe tin anh A mất nhà vì chứng khoán, chị B phá sản vì Crypto. Từ đó, bạn đóng sập mọi cánh cửa đầu tư và tin rằng đây chỉ là sòng bạc hợp pháp.

Sự thật phũ phàng:

Đầu tư mà không có kiến thức thì chính xác là cờ bạc. Nhưng cờ bạc mà có kiến thức, kỷ luật và chiến lược quản trị rủi ro thì đó là Đầu tư chuyên nghiệp.

Những người mất trắng thường mắc lỗi:

Đặt cược toàn bộ tài sản vào một mã cổ phiếu theo "phím hàng" (Không đa dạng hóa).

Dùng tiền vay mượn (Margin) để đầu tư.

Không hiểu rõ doanh nghiệp mình đang rót tiền vào kinh doanh cái gì.

Đầu tư giá trị (Value Investing) hay tích sản chứng chỉ quỹ (DCA) là trò chơi của sự kiên nhẫn. Sự nhàm chán, lặp đi lặp lại việc mua vào đều đặn mỗi tháng các tài sản tốt chính là bí quyết mà những người giàu thực sự đang làm, chứ không phải là những cú "All-in" xanh đỏ trên bảng điện.

"Mua cái túi Chanel/Rolex này đi, sau này bán lại không mất giá đâu, coi như đầu tư". Đây là lời tự lừa dối bản thân tinh vi nhất của những người trẻ mắc chứng nghiện mua sắm.

Sự thật phũ phàng:

Hàng hiệu là tiêu sản phục vụ cái tôi, không phải tài sản sinh lời (ngoại trừ một số rất ít các phiên bản giới hạn toàn cầu mà người bình thường không thể chạm tới).

Định nghĩa tài sản rất đơn giản: Tài sản bỏ tiền vào túi bạn. Tiêu sản lấy tiền ra khỏi túi bạn. Cái túi hàng hiệu nằm trong tủ không đẻ ra dòng tiền hàng tháng. Khi bạn kẹt tiền mang đi thanh lý, bạn sẽ bị ép giá thê thảm. Đừng khoác chiếc áo "đầu tư" cho những nhu cầu tiêu dùng thỏa mãn cảm xúc nhất thời.

Lạm phát thực tế, chi phí sinh hoạt tăng

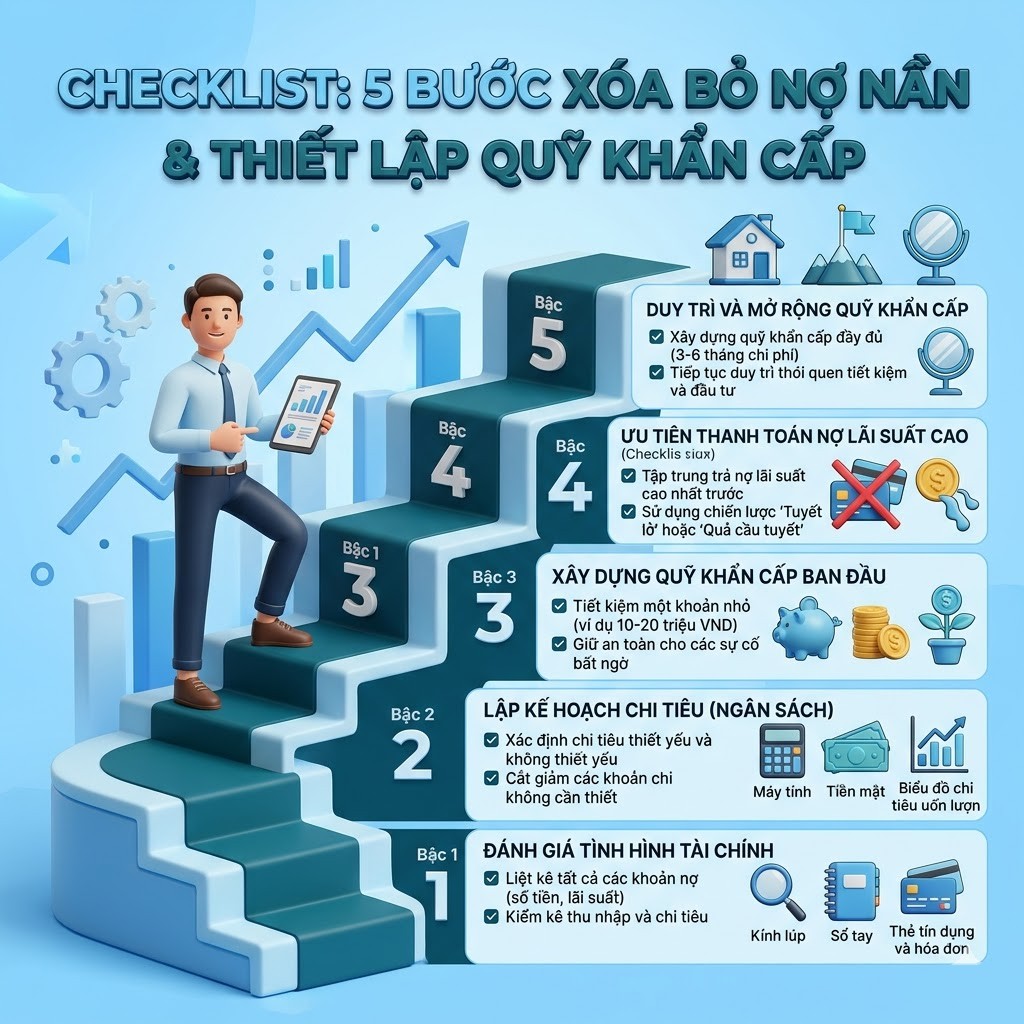

Bạn đã nhận ra những lời nói dối tài chính cá nhân. Bây giờ là lúc hành động để giành lại quyền kiểm soát. Hãy thực hiện ngay checklist 5 bước sau đây trong 48 giờ tới:

[ ] Bước 1: Khám sức khỏe tài chính toàn diện. Liệt kê toàn bộ tài sản đang có (tiền mặt, tiết kiệm) và toàn bộ các khoản nợ (thẻ tín dụng, vay trả góp). Lấy Tài sản trừ đi Nợ để biết "Giá trị tài sản ròng" thực tế của bạn là bao nhiêu.

[ ] Bước 2: Thiết lập Quỹ khẩn cấp. Dừng mọi hoạt động đầu tư rủi ro lại cho đến khi bạn tích lũy đủ số tiền bằng 3 đến 6 tháng chi phí sinh hoạt tối thiểu. Gửi khoản này vào tiết kiệm kỳ hạn ngắn để phòng rủi ro mất việc, ốm đau.

[ ] Bước 3: Tự động hóa quy tắc "Pay Yourself First". Cài đặt lệnh chuyển tiền tự động trên app ngân hàng. Cứ đến ngày nhận lương, tự động trích 15-20% vào tài khoản đầu tư/tích lũy trước khi bạn kịp nhìn thấy và tiêu nó.

[ ] Bước 4: Tiêu diệt nợ xấu. Ưu tiên trả dứt điểm các khoản nợ có mức lãi suất trên 10%/năm (đặc biệt là dư nợ thẻ tín dụng). Không có khoản đầu tư an toàn nào sinh lời đủ để bù đắp cho lãi suất thẻ tín dụng 30-40%/năm.

[ ] Bước 5: Đầu tư vào kiến thức. Dùng 5% thu nhập mỗi tháng để mua sách tài chính, tham gia các khóa học nâng cao nghiệp vụ. Lợi nhuận từ việc nâng cấp kỹ năng luôn cao hơn bất kỳ mã cổ phiếu nào.

5 bước xóa bỏ nợ nần và thiết lập quỹ khẩn cấp, thiết kế màu xanh tin cậy.

Bạn có thể bắt đầu với số vốn chỉ từ 50.000đ - 100.000đ thông qua các chứng chỉ quỹ mở hoặc các nền tảng tích lũy siêu nhỏ. Quan trọng không phải là số vốn ban đầu, mà là sự đều đặn và kỷ luật đóng góp hàng tháng.

Với mức lương này, ưu tiên hàng đầu của bạn không phải là cố gắng tiết kiệm hay đầu tư rủi ro, mà là Đầu tư vào bản thân. Hãy cắt giảm những chi phí giải trí không cần thiết, ở ghép để giảm tiền nhà, và dồn tiền đi học thêm kỹ năng mới để nâng mức lương lên 15-20 triệu trong 1-2 năm tới.

Hãy áp dụng "Quy tắc 72 giờ". Khi muốn mua một món đồ không thiết yếu (điện thoại mới, túi xách), hãy để nó trong giỏ hàng và đợi đủ 3 ngày. Nếu sau 72 giờ bạn vẫn thấy nó thực sự giải quyết được một vấn đề cấp bách, hãy mua. Đa số trường hợp, cảm xúc bốc đồng sẽ biến mất sau khoảng thời gian này.

Tự mua cổ phiếu đòi hỏi bạn phải có kiến thức đọc báo cáo tài chính, phân tích vĩ mô và thời gian bám bảng điện. Chứng chỉ quỹ là bạn góp tiền đưa cho các chuyên gia (Quản lý quỹ) đầu tư hộ. Nó an toàn hơn, nhàn rỗi hơn, phù hợp với người đi làm văn phòng bận rộn.

Không nhất thiết. Thẻ tín dụng là một công cụ tốt nếu bạn biết cách dùng (tận dụng 45 ngày miễn lãi, tích điểm hoàn tiền). Vấn đề là kỷ luật của bạn. Quy tắc sống còn: Chỉ quẹt thẻ khi bạn ĐÃ CÓ SẴN tiền mặt tương ứng trong thẻ ATM để trả ngay lập tức khi đến hạn sao kê.

Những lời nói dối tài chính cá nhân không tự nhiên sinh ra, chúng là sản phẩm của một xã hội tiêu dùng luôn muốn bạn rỗng túi để làm giàu cho người khác. Đừng để tuổi trẻ của mình trôi qua trong vòng lặp vô tận: Đi làm - Trả nợ - Mua sắm bốc đồng.

Tự do tài chính không phải là việc bạn lái một chiếc siêu xe hay mặc đồ hiệu kín người. Tự do tài chính là khi bạn có quyền nói "Không" với một công việc độc hại, là khi gia đình có biến cố bạn không phải chạy vạy vay mượn, là khi bạn có thể ngủ ngon mỗi tối mà không lo ngay ngáy về ngày sao kê thẻ tín dụng. Hãy bắt đầu hành động, đập bỏ những tư duy cũ kỹ và thiết lập lại kỷ luật dòng tiền của bạn ngay từ hôm nay!