Trong bối cảnh kinh tế năm 2026 đầy biến động, khi trí tuệ nhân tạo (AI) đang thay đổi cấu trúc việc làm và các rủi ro an ninh mạng ngày càng tinh vi, việc quản lý tài chính cá nhân không còn đơn thuần là câu chuyện "kiếm được bao nhiêu tiền". Một sự thật mà chúng ta thường bỏ quên: "Kiếm tiền là tấn công. Giữ tiền là phòng thủ". Bạn có thể dành cả thanh xuân để tích lũy tài sản, nhưng nó có thể tan biến trong chớp mắt chỉ vì một sự cố y tế, một cú lừa đảo công nghệ cao, hay một quyết định đầu tư sai lầm.

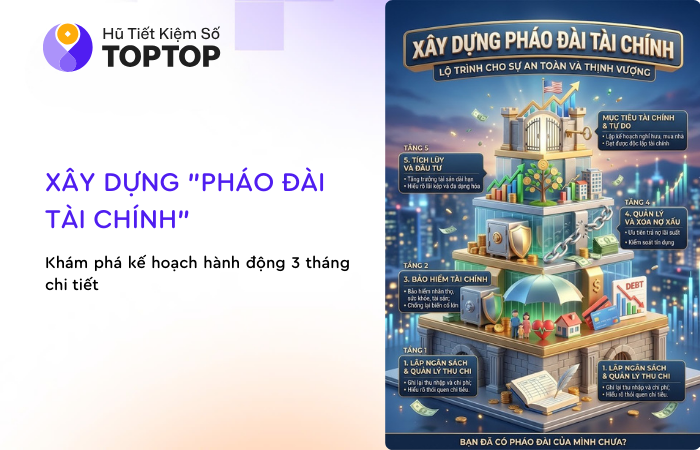

Chúng ta thường mải mê tấn công mà quên mất việc xây dựng một hệ thống phòng thủ vững chắc. Để bảo vệ thành quả lao động của mình, bạn cần tư duy tài chính như việc xây dựng một "Pháo Đài Tài Chính" với 3 lớp phòng thủ kiên cố: Hào nước (Quỹ khẩn cấp) - Tường thành (Bảo hiểm) - Quân lính (Đầu tư).

Bài viết này sẽ cung cấp cho bạn một Kế hoạch hành động 3 tháng chi tiết, giúp bạn từng bước gia cố sự thịnh vượng của mình ngay từ hôm nay.

(Tuần 1 - Tuần 4)

Mục tiêu của tháng đầu tiên là thiết lập sự an toàn tức thì. Một pháo đài không thể đứng vững nếu nền móng lung lay. Trong tài chính, nền móng chính là dòng tiền dương và lớp "hào nước" bảo vệ bạn khỏi những rủi ro ngắn hạn.

Quỹ khẩn cấp là số tiền bạn để dành riêng cho những biến cố bất ngờ (mất việc, hỏng xe, ốm đau nhẹ) mà không phải vay mượn hay bán tháo tài sản đầu tư.

Cần bao nhiêu là đủ?

Công thức chuẩn là: Chi tiêu thiết yếu hàng tháng x Số tháng dự phòng.

Cất giữ Quỹ khẩn cấp ở đâu?

Đây là sai lầm phổ biến nhất: Nhiều người để tiền chết trong két sắt hoặc tài khoản thanh toán lãi suất 0.1%, hoặc mạo hiểm đem đi đầu tư chứng khoán/tiền ảo.

Nguyên tắc vàng cho quỹ này là: An toàn - Dễ rút - Có lãi. Bạn cần tiếp cận số tiền này ngay lập tức (24/7) khi có biến cố.

Giải pháp tối ưu năm 2026:

Hãy chia quỹ khẩn cấp thành 2 phần:

Phần 1 (1 tháng chi tiêu): Để trong tài khoản thanh toán để rút tiền mặt bất cứ lúc nào.

Phần 2 (Phần còn lại): Gửi vào các ứng dụng tích lũy linh hoạt (Fintech). Ví dụ điển hình là Hũ Tiết Kiệm Số trên TopTop.

Trong tháng đầu tiên, bạn cũng cần khóa chặt các lối vào tài sản số của mình.

(Tuần 5 - Tuần 12)

Sau khi đã có quỹ khẩn cấp, tháng thứ 2 là lúc bạn xây dựng lớp "Tường thành" kiên cố để chặn đứng những rủi ro lớn có sức tàn phá cao (bệnh hiểm nghèo, tai nạn, mất khả năng lao động). Công cụ ở đây chính là Bảo hiểm.

Hãy nhớ kỹ: "Bảo hiểm không phải để kiếm tiền, mà để chuyển giao những rủi ro bạn KHÔNG THỂ tự gánh vác". Đừng mua bảo hiểm vì nể người quen hay vì lãi suất cam kết. Chỉ mua để bảo vệ.

Không phải loại bảo hiểm nào cũng cần thiết. Hãy tập trung ngân sách theo tháp ưu tiên sau:

Ưu tiên 1 (MUA NGAY): Bảo Hiểm Y Tế/Sức Khỏe.

Chi phí y tế cho các bệnh nghiêm trọng như ung thư hay phẫu thuật tim có thể lên tới 500 triệu - 2 tỷ đồng, dễ dàng "thổi bay" toàn bộ tài sản tích lũy của bạn.

Ưu tiên 2 (CẦN THIẾT): Bảo Hiểm Nhân Thọ.

Loại này chỉ bắt buộc nếu bạn là trụ cột tài chính và có người phụ thuộc (con nhỏ, cha mẹ già).

Ưu tiên 3 (CÂN NHẮC): Bảo hiểm tài sản (nhà, xe), Bảo hiểm thương tật.

Ưu tiên thấp: Bảo hiểm hưu trí/giáo dục.

(Tuần 13 - Tuần 24)

Khi hậu phương đã vững chắc (có Quỹ khẩn cấp và Bảo hiểm), tháng thứ 3 là thời điểm bạn điều động "Quân lính" (tiền nhàn rỗi) đi chinh phạt để gia tăng tài sản, chống lại lạm phát.

Đừng bao giờ "bỏ tất cả trứng vào một giỏ". Một danh mục đầu tư hiệu quả cần sự đa dạng hóa.

Quy tắc "120 - Tuổi":

Để xác định tỷ lệ tài sản nên đầu tư vào các kênh tăng trưởng (rủi ro cao hơn), hãy lấy 120 trừ đi số tuổi của bạn.

Chiến lược "Tứ Trụ" (4 Cột Trụ):

Chia tài sản thành 4 phần bằng nhau (25% mỗi phần) để tối ưu hóa:

Trong cột trụ "An Toàn", thay vì gửi tiết kiệm ngân hàng truyền thống với lãi suất thấp, bạn có thể tận dụng các sản phẩm tài chính số để tối ưu lợi nhuận.

Đây là lúc bạn quay lại với hệ sinh thái TopTop. Ngoài Hũ Tiết Kiệm Số (dùng cho Quỹ khẩn cấp), các gói tích lũy có kỳ hạn của TopTop đang cung cấp mức lãi suất vô cùng hấp dẫn, đóng vai trò là "mỏ neo" lợi nhuận cho cả danh mục:

Việc phân bổ một phần tài sản vào các gói lãi suất cố định 12-15% này giúp bạn có một tâm lý vững vàng. Dù thị trường chứng khoán có rung lắc hay bất động sản đóng băng, bạn vẫn chắc chắn có một dòng tiền sinh lời đều đặn và cao vượt trội so với lạm phát.

Trong quá trình xây dựng pháo đài, hãy luôn tỉnh táo trước các "Nội gián" (Tâm lý) và "Ngoại xâm" (Lừa đảo):

Xây dựng Pháo Đài Tài Chính là một cuộc marathon, không phải một cuộc đua nước rút. Bạn không cần phải giàu có mới bắt đầu quản lý tài chính, mà bạn phải quản lý tài chính để trở nên giàu có.

Checklist hành động ngay hôm nay:

Pháo đài của bạn. Trách nhiệm của bạn. Tương lai của bạn. Hãy bắt đầu ngay tháng đầu tiên trong lộ trình 3 tháng này để an tâm tận hưởng cuộc sống thịnh vượng!