Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Bạn năm nay 25 tuổi, thu nhập 12 triệu đồng mỗi tháng. Ngày mùng 5 nhận lương, bạn hào hứng thanh toán tiền nhà, đi ăn một bữa ngon, chốt vài đơn hàng Shopee đã nằm trong giỏ từ lâu. Đến ngày 15, tài khoản chỉ còn chưa tới 3 triệu đồng. Nửa tháng còn lại, bạn rơi vào trạng thái "tồn tại" thay vì sống: từ chối mọi cuộc hẹn, ăn mì tôm, và đếm ngược từng ngày đến kỳ lương tiếp theo. Vòng lặp kiệt quệ này không bắt nguồn từ việc bạn kiếm được quá ít tiền, mà đến từ việc bạn hoàn toàn thiếu một hệ thống lập kế hoạch chi tiêu cá nhân khoa học.

Nhiều người trẻ lầm tưởng rằng lập kế hoạch chi tiêu là tự trói buộc bản thân vào một cuộc sống hà tiện, đong đếm từng nghìn lẻ. Thực tế hoàn toàn ngược lại. Một bản ngân sách tốt không tước đi tự do của bạn, nó chỉ cho bạn biết tiền của mình đã đi đâu thay vì phải thắc mắc nó đã biến mất như thế nào. Bài viết này sẽ bóc trần những lầm tưởng tâm lý khiến bạn luôn thất bại trong việc quản lý tiền bạc, đồng thời cung cấp một lộ trình 5 bước thực chiến, giúp bạn từng bước giành lại quyền kiểm soát dòng tiền và xây dựng sự thịnh vượng trước tuổi 30.

Nếu bạn tìm kiếm trên mạng, đa số các nền tảng tài chính sẽ khuyên bạn: "Hãy ghi chép lại mọi khoản chi" hoặc "Hãy bóp mồm bóp miệng lại". Lời khuyên này hời hợt và thiếu tính thực tiễn. Khoa học hành vi (Behavioral Economics) chỉ ra 2 lý do cốt lõi khiến 80% người trẻ từ bỏ việc lập ngân sách chỉ sau tháng đầu tiên.

Khi ngồi xuống lập kế hoạch chi tiêu cá nhân cho tháng mới, bộ não của chúng ta thường phác họa ra một phiên bản "hoàn hảo" của chính mình. Bạn dự định: "Tháng này mình sẽ không uống trà sữa, tự nấu ăn 100%, không mua sắm quần áo". Bạn đặt ngân sách cho việc ăn uống chỉ 2 triệu đồng/tháng.

Tuy nhiên, bạn bỏ qua các biến số thực tế: Một ngày đi làm về quá mệt không thể nấu cơm, một lời mời sinh nhật đột xuất, hay chiếc xe máy bị thủng lốp. Khi thực tế vượt quá cái ngân sách "ảo tưởng" kia chỉ vài trăm nghìn, não bộ sinh ra tâm lý chán nản, tự dằn vặt (Guilt-trip). Phản ứng phòng vệ sau đó là: "Đằng nào cũng lỡ rồi, tháng này tiêu xõa luôn, tháng sau làm lại".

Bắt một người không có thói quen tài chính phải mở điện thoại ra ghi chép từng 5.000đ tiền gửi xe, 15.000đ tiền trà đá là một hình phạt tâm lý. Nó tiêu tốn lượng lớn "ý chí" (Willpower) của bạn mỗi ngày. Sự cọ xát (Friction) này quá cao khiến bạn nhanh chóng cảm thấy quản lý tài chính là một công việc áp lực, nhàm chán và cuối cùng là bỏ cuộc hoàn toàn. Một bản lập kế hoạch chi tiêu cá nhân xuất sắc là bản kế hoạch yêu cầu ít thao tác nhập liệu nhất nhưng mang lại hiệu quả kiểm soát cao nhất.

Các công cụ tài chính hiện nay thường "nhồi nhét" cho người dùng quy tắc 50/30/20 như một chân lý tuyệt đối. Tuy nhiên, nếu bạn đang sống tại Hà Nội hay TP.HCM với mức lương 10 triệu đồng, việc cố gắng nhét chi phí thuê nhà, xăng xe, điện nước, ăn uống vào đúng 5 triệu (50%) là điều phi thực tế.

Dưới đây là bảng so sánh phân tích sâu hơn về các mô hình ngân sách, giúp bạn chọn đúng "chiếc áo" cho dòng tiền của mình.

Chuyên gia khuyến nghị: Đối với người trẻ đang mắc kẹt trong vòng lặp "cháy túi", phương pháp Zero-Based Budgeting (Ngân sách bằng không) kết hợp với Pay Yourself First là bộ đôi hoàn hảo nhất để tái cấu trúc tài chính.

Thay vì những lời khuyên sáo rỗng, hãy xắn tay áo lên và áp dụng ngay lộ trình 5 bước thực chiến sau đây để thiết lập lại trật tự cho chiếc ví của bạn.

Bạn không thể lập một ngân sách mới nếu không biết quá khứ mình đã tiêu tiền tệ hại như thế nào. Bước đầu tiên không phải là hướng tới tương lai, mà là nhìn lại quá khứ.

Hành động: Mở ứng dụng ngân hàng, tải sao kê của 3 tháng gần nhất. Lấy ra 3 cây bút dạ quang khác màu.

Phân loại: * Màu Xanh: Chi phí sinh tồn (Tiền nhà, điện nước, thực phẩm mua siêu thị, xăng xe).

Màu Vàng: Chi phí linh hoạt/Giao tiếp (Đám cưới, sinh nhật, sửa xe hỏng, mua thuốc).

Màu Đỏ: Chi phí "Hố đen" cảm xúc (Trà sữa mỗi chiều, săn sale Shopee lúc 0h, đăng ký Netflix nhưng không xem).

Sự thật thức tỉnh: Bạn sẽ giật mình khi cộng các khoản "Màu Đỏ" lại. Những ly trà sữa 50k tưởng chừng vô hại khi cộng dồn 3 tháng có thể lên tới 3-4 triệu đồng. Đây chính là số tiền bạn sẽ dùng để tiết kiệm trong bản kế hoạch mới.

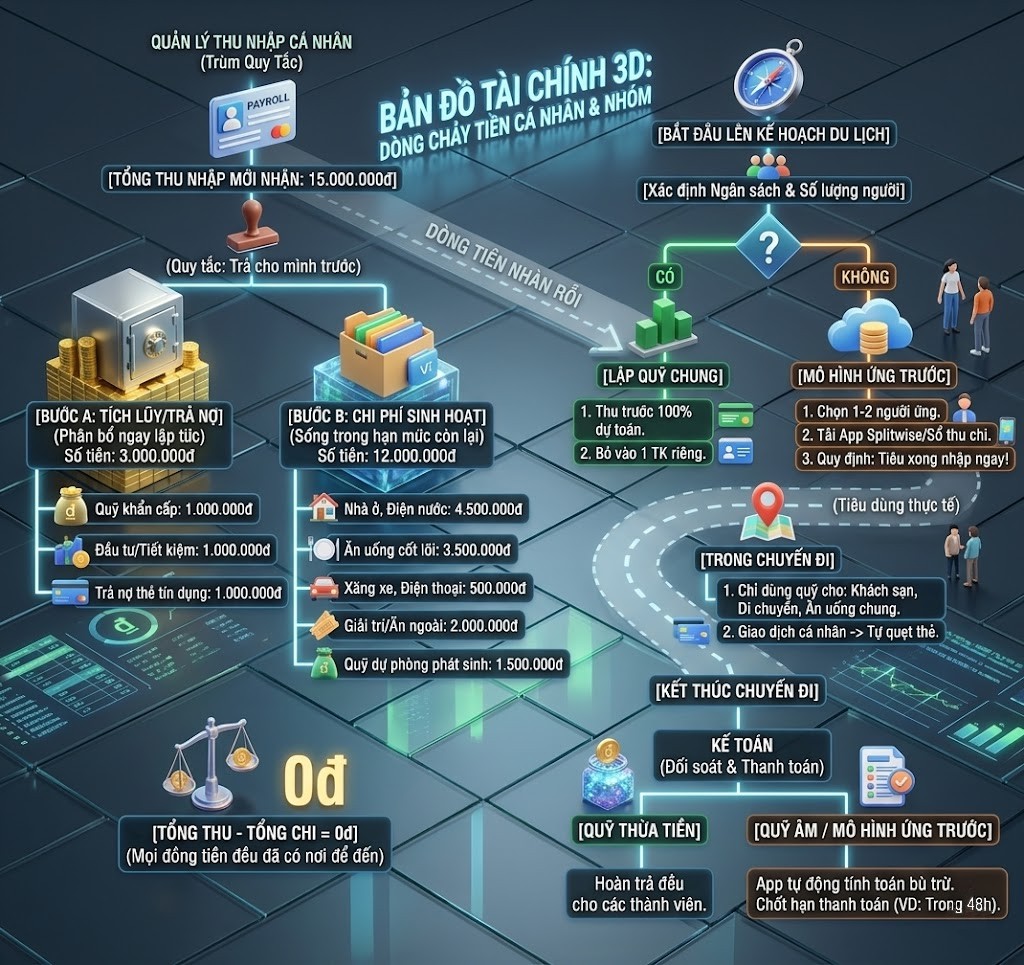

Nguyên tắc cốt lõi của lập kế hoạch chi tiêu cá nhân theo chuẩn Zero-Based là không để bất kỳ đồng tiền nào "thất nghiệp". Mọi đồng tiền chảy vào túi bạn phải được phân công nhiệm vụ rõ ràng ngay trong ngày mùng 1 đầu tháng.

Hãy tham khảo sơ đồ luồng ra quyết định (Decision Flow) của ngân sách Zero-Based cho một người có thu nhập 15.000.000đ:

Khi bạn gán định mức cho khoản "Giải trí/Ăn ngoài" là 2.000.000đ, nếu đến ngày 20 bạn đã tiêu hết số tiền này, bạn buộc phải dừng lại các cuộc chơi, hoặc phải "vay mượn" từ hạng mục Quỹ dự phòng phát sinh. Bạn tuyệt đối không được rút tiền từ Bước A (Tích lũy) để phục vụ cho các cuộc vui ở Bước B.

Những thủ phạm hút cạn máu ví tiền của bạn thường là những khoản chi hoàn toàn có thể cắt bỏ mà không làm giảm đi chất lượng sống.

Rà soát Subscriptions (Gói đăng ký): Các app nghe nhạc, xem phim, ứng dụng chỉnh sửa ảnh thu phí tự động qua thẻ Visa/Mastercard mỗi tháng. Bạn nghĩ 59k/tháng là rẻ nên không hủy, nhưng 5 app như vậy là 300k/tháng. Hủy ngay những dịch vụ bạn không dùng đến trong 30 ngày qua.

Nghịch lý thẻ thành viên phòng Gym: Mua thẻ tập 1 năm vì "tính ra rẻ hơn mua từng tháng", nhưng thực tế bạn chỉ đi tập được 2 tuần rồi bỏ cuộc. Đây là sự lãng phí khủng khiếp. Khi lập ngân sách, chỉ chi trả cho những gì bạn THỰC SỰ SỬ DỤNG ở hiện tại.

Bí quyết của những người quản lý tài chính giỏi không nằm ở ý chí, mà nằm ở hệ thống. Bạn không thể chống lại cám dỗ mua sắm nếu tiền cứ nằm tơ hơ trong thẻ thanh toán gắn với Shopee hay Grab.

Chia tách vật lý: Mở 2 tài khoản ngân hàng khác nhau.

Tài khoản A (Nhận lương): Cài đặt lệnh tự động chuyển tiền tiết kiệm (Bước A trong sơ đồ) sang Tài khoản B ngay ngày mùng 5. Số tiền còn lại dùng để trả tiền nhà, điện nước.

Tài khoản B (Không cài app mua sắm, giấu thẻ đi): Chỉ dùng để chứa Quỹ khẩn cấp và tiền đầu tư tích lũy. Không bao giờ được phép đụng đến trừ khi mất việc hay ốm đau.

Nhờ sự tự động hóa này, bạn không cần phải "đấu tranh tâm lý" mỗi khi lướt mạng xã hội thấy một chiếc túi xách đẹp. Tiền nhàn rỗi đơn giản là... không có sẵn để mà tiêu.

Đừng đợi đến cuối tháng mới xem lại ngân sách, lúc đó đã quá muộn để sửa chữa sai lầm. Hãy thiết lập một "Cuộc hẹn với tiền bạc" (Money Date) vào mỗi sáng Chủ Nhật, dành ra đúng 15 phút.

Mở sổ/app ghi chép ra, cộng tổng các chi tiêu trong tuần qua.

So sánh với ngân sách Zero-Based đã lập ở Bước 2.

Nếu tuần này bạn đã tiêu lố 500k tiền ăn ngoài do đi dự sinh nhật, hãy chủ động cắt giảm 500k tiền mua sắm quần áo của tuần sau để tái cân bằng. Sự linh hoạt và sửa sai liên tục hàng tuần giúp bạn không bao giờ bị chệch đường ray quá xa.

Để một bản lập kế hoạch chi tiêu cá nhân thực sự sống sót qua được tháng đầu tiên, bạn cần ghi nhớ các nguyên tắc sống còn sau đây:

✅ Dùng quy tắc 48h trước khi mua sắm không thiết yếu. Thích một món đồ? Bỏ vào giỏ hàng và đợi đúng 48 tiếng. 80% cảm xúc hưng phấn (Dopamine) sẽ qua đi, và bạn sẽ nhận ra mình không thực sự cần nó.

❌ Không để chung tiền tiết kiệm và tiền chi tiêu sinh hoạt trong cùng 1 thẻ ATM/Ví điện tử. Ranh giới vô hình này rất dễ bị phá vỡ khi bạn nổi hứng mua sắm.

✅ Luôn tạo một hạng mục "Quỹ sai số/Phát sinh" trong ngân sách. Không ai lường trước được xe hỏng hay bạn cũ mời cưới. Nếu không có quỹ này, toàn bộ kế hoạch sẽ đổ vỡ khi có sự cố.

❌ Không dùng thẻ tín dụng để bù đắp cho sự thiếu hụt ngân sách. Nếu hết hạn mức ăn uống, hãy ăn mì tôm, tuyệt đối không quẹt thẻ tín dụng để đi ăn nhà hàng sang trọng. Đó là khởi đầu của hố đen nợ nần.

✅ Biết tự thưởng cho bản thân một cách có chừng mực. Cắt giảm quá khắc nghiệt sẽ dẫn đến "Binge-spending" (tiêu xài trả thù). Hãy dành 5-10% ngân sách cho những niềm vui nhỏ (Guilt-free spending) để duy trì động lực lâu dài.

❌ Không bỏ cuộc khi tháng đầu tiên thất bại. Lập kế hoạch chi tiêu cá nhân là một kỹ năng, giống như học đạp xe. Bạn sẽ vấp ngã, sẽ tiêu lố ngân sách trong 1-2 tháng đầu. Sửa sai, và tiếp tục!

Với mức thu nhập này, việc áp dụng công thức 50/30/20 là không khả thi vì tiền thuê nhà và ăn uống đã chiếm tới 70-80%. Ưu tiên hàng đầu của bạn không phải là cố gắng đầu tư rủi ro, mà là Sinh tồn và Học tập. Hãy lập ngân sách: 70% Thiết yếu (ở ghép để giảm chi phí), 10% Quỹ khẩn cấp bắt buộc, 20% Học tập/Nâng cấp kỹ năng. Mục tiêu của bạn là dùng số tiền nâng cấp kỹ năng đó để tăng thu nhập lên 15 triệu trong 1-2 năm tới. Cắt giảm có giới hạn, nhưng tăng thu nhập là vô hạn.

Không. Cắt bỏ hoàn toàn giải trí giống như việc bạn nhịn đói cực đoan để giảm cân. Bạn có thể làm được 1-2 tuần, nhưng sau đó sẽ bùng nổ và "ăn trả thù" nhiều hơn. Hãy lập ngân sách cho việc giải trí một cách có ý thức (Ví dụ: 1 triệu/tháng). Miễn là bạn tiêu trong hạn mức đó, bạn hoàn toàn có quyền tận hưởng mà không cảm thấy tội lỗi.

Đó là lý do tại sao trong phương pháp Zero-Based Budgeting (Bước 2), chuyên gia luôn khuyên bạn phải trích lập một hạng mục gọi là Quỹ Sinking Fund (Quỹ chìm) hoặc Quỹ phát sinh. Mỗi tháng, hãy đều đặn trích 5-10% thu nhập vào quỹ này. Khi có thiệp cưới hay sự kiện đột xuất, bạn lấy tiền từ quỹ này ra để đi, hoàn toàn không làm ảnh hưởng đến dòng tiền sinh hoạt cốt lõi hay tiền ăn uống hàng ngày.

Ghi chép thủ công (sổ tay, file excel tự làm) tạo ra "cọ xát tâm lý" rất lớn. Để khắc phục, bạn có thể chuyển 90% giao dịch thanh toán sang thẻ ngân hàng hoặc các nền tảng ví điện tử có tính năng Tự động phân loại chi tiêu. Cuối tháng, ứng dụng sẽ tự tổng hợp biểu đồ tiền bạn đã chi cho ăn uống, mua sắm mà bạn không cần phải tự nhập liệu bằng tay.

Không có công thức chung, nhưng mô hình lý tưởng nhất được nhiều cặp đôi áp dụng là "Của anh, của em và của chúng ta". Cả hai thống nhất một Quỹ chung (dùng để trả tiền nhà, điện nước, ăn uống chung, nuôi con). Mỗi tháng, hai người đóng góp một tỷ lệ % thu nhập cố định vào Quỹ chung này. Số tiền còn lại trong tài khoản cá nhân, mỗi người có quyền tự do chi tiêu (mua son phấn, mua đồ công nghệ) mà không cần phải giải trình hay xin phép đối phương.

Lập kế hoạch chi tiêu cá nhân không phải là một chuỗi ngày ép xác hay tự tước đi niềm vui của tuổi trẻ. Nó thực chất là việc bạn đóng vai một vị CEO, ngồi xuống và phân bổ nguồn lực (dòng tiền) của chính mình một cách tối ưu nhất để đạt được các mục tiêu trong cuộc đời.

Khi bạn áp dụng triệt để cơ chế Zero-Based Budgeting, mạnh tay loại bỏ các khoản rò rỉ tài chính và tự động hóa việc trả cho mình trước, khái niệm "cháy túi" sẽ hoàn toàn bị xóa sổ khỏi từ điển của bạn. Hành trình vạn dặm bắt đầu từ một bước chân. Đừng đợi đến tháng sau mới bắt đầu. Ngay tối nay, hãy lấy giấy bút ra, tải sao kê ngân hàng xuống và vẽ ra bản phác thảo đầu tiên cho bức tranh tài chính thịnh vượng của bạn!