Bắt đầu chỉ với 50.000đ

Quét mã để tải ứng dụng

Lương vừa "ting ting" ngày mùng 5, bạn hào hứng thanh toán hóa đơn, tự thưởng một bữa ăn ngon và chốt vài món đồ yêu thích trên sàn thương mại điện tử. Thế nhưng, chỉ đến ngày 15, số dư tài khoản đã chạm đáy, và bạn lại bắt đầu chuỗi ngày "ăn mì tôm cầm hơi" chờ lương tháng mới. Vòng lặp độc hại này không bắt nguồn từ việc bạn kiếm được quá ít tiền, mà đến từ việc bạn thiếu trầm trọng một hệ thống cách kiểm soát chi tiêu cá nhân chuẩn mực. Bài viết này sẽ lột trần những nguyên nhân tâm lý khiến tiền của bạn "bốc hơi" và cung cấp một lộ trình thực chiến, giúp bạn từng bước giành lại quyền làm chủ ví tiền của mình trước tuổi 30.

Nhiều nền tảng tài chính thường đổ lỗi việc "cháy túi" cho sự lười ghi chép. Tuy nhiên, căn nguyên thực sự nằm sâu trong các hiệu ứng tâm lý học hành vi mà chúng ta vô thức mắc phải hàng ngày. Nếu không hiểu rõ cơ chế này, mọi cuốn sổ thu chi đều trở nên vô dụng.

Định luật Parkinson phát biểu rằng: "Công việc luôn tự mở rộng ra để chiếm đủ thời gian được ấn định cho nó". Trong tài chính cá nhân, định luật này được hiểu là: Chi tiêu của bạn luôn có xu hướng phình to để bắt kịp với mức thu nhập mới.

Ví dụ thực tế: Khi bạn mới ra trường với mức lương 8 triệu đồng/tháng, bạn vui vẻ ở trong một căn phòng trọ 2 triệu, đi xe máy số và uống cà phê vỉa hè 15.000đ. Ba năm sau, lương bạn tăng lên 20 triệu. Bạn lập tức chuyển sang căn hộ chung cư mini 6 triệu, mua trả góp xe tay ga và thói quen uống cà phê dịch chuyển sang các chuỗi thương hiệu 60.000đ/ly.

Cơ chế cốt lõi: Bạn không hề giàu lên khi lương tăng, vì "lạm phát lối sống" (Lifestyle Creep) đã nuốt trọn phần chênh lệch thu nhập. Cách duy nhất để phá vỡ định luật này là cố định mức sống cốt lõi, ngay cả khi thu nhập đã nhân đôi.

Hiệu ứng Diderot miêu tả một vòng xoáy mua sắm: Việc mua một món đồ mới thường tạo ra một vòng xoáy tiêu dùng khiến bạn phải mua thêm những món đồ khác để "xứng tầm" với nó.

Hãy nhớ lại lần gần nhất bạn mua một chiếc iPhone mới đắt tiền. Ngay sau đó, bạn cảm thấy chiếc ốp lưng cũ kỹ không còn phù hợp, bạn mua một chiếc ốp lưng xịn. Rồi bạn thấy tai nghe có dây thật vướng víu so với chiếc điện thoại sang trọng, bạn "quẹt thẻ" mua thêm tai nghe không dây. Kéo theo đó là củ sạc nhanh, sạc dự phòng không dây... Chỉ từ một nhu cầu mua điện thoại, bạn đã vô thức chi thêm hàng triệu đồng cho một hệ sinh thái đi kèm.

Yếu tố Latte được nhà tài chính David Bach đưa ra để chỉ những khoản chi tiêu nhỏ nhặt, diễn ra hằng ngày mà bạn không mảy may để ý, nhưng cộng dồn lại thành một con số khổng lồ.

Bài toán thực tế:

1 ly trà sữa/cà phê mỗi ngày: 50.000đ.

Phí gọi đồ ăn qua app (ship + phí nền tảng): 20.000đ/ngày.

Đăng ký (Subscribe) các app xem phim, nghe nhạc không dùng đến: 150.000đ/tháng.

Tổng cộng 1 tháng, bạn tiêu tốn hơn 2.250.000đ cho những khoản "lặt vặt". Đem nhân cho 12 tháng, bạn đã đánh mất 27.000.000đ/năm – một số tiền thừa sức để bạn sở hữu một danh mục đầu tư sinh lời hoặc một chuyến du lịch nước ngoài.

Các ứng dụng tài chính thường khuyên bạn áp dụng máy móc quy tắc 50/30/20 (50% Thiết yếu, 30% Linh hoạt, 20% Tích lũy). Tuy nhiên, với thực trạng chi phí đắt đỏ tại các đô thị lớn như Hà Nội hay TP.HCM, việc gói gọn tiền thuê nhà, ăn uống, xăng xe vào đúng 50% thu nhập (nếu lương dưới 15 triệu) là một nhiệm vụ bất khả thi. Điều này dẫn đến sự chán nản và từ bỏ kỷ luật.

Dưới đây là bảng so sánh giúp bạn tìm ra mô hình thay thế phù hợp với thực tế thu nhập người Việt Nam hơn.

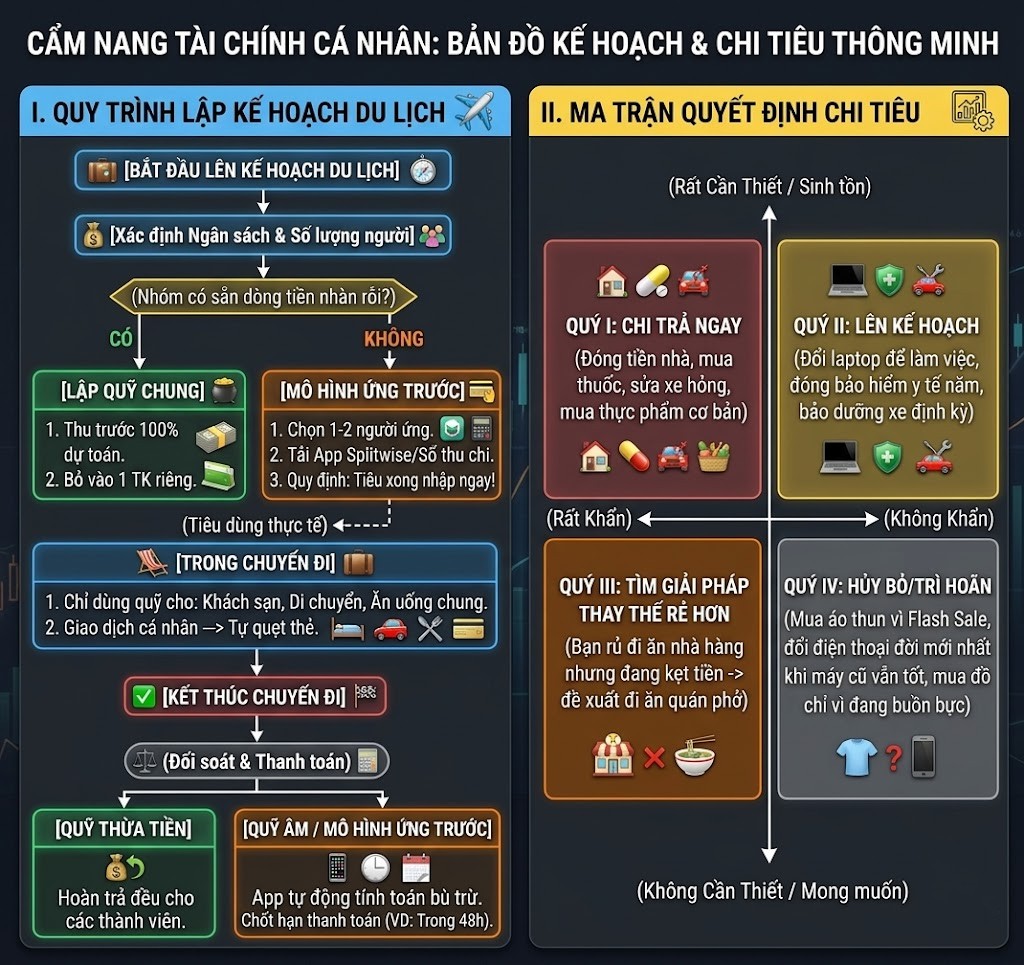

Để ngừng việc chi tiền vô tội vạ, hãy cài đặt vào não bộ của bạn "Ma trận Eisenhower phiên bản tài chính" dưới đây. Trước khi rút ví cho bất kỳ món đồ nào, hãy chiếu nó vào hệ trục tọa độ: Sự cần thiết (Needs) và Độ khẩn cấp (Urgency).

Cách sử dụng: Mọi khoản chi nằm ở Quý IV chính là thủ phạm khiến bạn hết tiền. Bằng cách nhận diện và gạch bỏ chúng, bạn có thể giải phóng được từ 15-30% thu nhập mỗi tháng.

Bạn không thể thay đổi những gì bạn không thể đo lường. Sai lầm của nhiều người là cố gắng lên ngân sách trước khi biết mình đang tiêu tiền như thế nào.

Thực thi: Trong đúng 30 ngày tiếp theo, đừng thay đổi bất cứ thói quen nào, hãy chi tiêu như bình thường. NHƯNG, bạn phải ghi lại 100% mọi khoản chi, dù chỉ là 3.000đ tiền gửi xe (Sử dụng sổ tay, Excel hoặc các app ghi chép). Cuối tháng, khi nhìn vào bảng "X-quang" này, bạn sẽ giật mình nhận ra hàng triệu đồng đã bị lãng phí vào những thứ vô bổ. Đó là cú sốc tâm lý cần thiết để bắt đầu sự thay đổi.

Đa số mọi người dùng phương trình người nghèo:

Thu nhập - Chi tiêu = Tiết kiệm (Kết quả là không bao giờ còn tiền để tiết kiệm).

Hãy chuyển sang phương trình của người giàu:

Thu nhập - Tiết kiệm = Chi tiêu

Thực thi: Ngay trong ngày nhận lương, hãy trích ra ít nhất 10-15% chuyển thẳng vào một tài khoản tiết kiệm hoặc tài khoản đầu tư không liên kết với thẻ ATM/Ví điện tử. Bạn tự ép mình phải sống sót với 85% thu nhập còn lại. Bộ não con người rất linh hoạt, khi biết chỉ còn chừng đó tiền, nó sẽ tự động tìm cách sinh tồn.

Để chống lại hiệu ứng mua sắm bốc đồng do Dopamine tiết ra khi lướt các sàn thương mại điện tử, hãy tạo ra "khoảng nghỉ" (Friction).

Thực thi: Bất cứ khi nào bạn muốn mua một món đồ không nằm trong danh sách thiết yếu, hãy bỏ nó vào giỏ hàng và ĐÓNG APP LẠI. Đợi đúng 48 giờ đồng hồ. Trong 2 ngày đó, cơn hưng phấn sẽ giảm xuống. Khảo sát tâm lý học cho thấy, sau 48 giờ, có tới 80% trường hợp người tiêu dùng sẽ tự tay xóa món đồ đó khỏi giỏ hàng vì nhận ra mình thực sự không cần nó.

Đây là một thủ thuật thao túng tâm lý chính mình cực kỳ hiệu quả. Hãy tính xem một giờ lao động của bạn đáng giá bao nhiêu.

Ví dụ: Lương bạn 12 triệu/tháng, làm việc 24 ngày, mỗi ngày 8 tiếng -> 1 giờ lao động của bạn tương đương khoảng 62.000đ.

Khi bạn định mua một đôi giày hiệu giá 3.000.000đ, hãy tự hỏi bản thân: "Đôi giày này có đáng để mình phải đánh đổi 48 tiếng đồng hồ (tương đương 6 ngày) cày cuốc, chịu đựng sếp mắng, chạy xe giữa trời nắng gắt hay không?". Câu trả lời thường là: Không!

Để giữ vững kỷ luật, hãy dán danh sách kiểm tra này ngay trên màn hình nền điện thoại của bạn hoặc để vào trong ví tiền:

✅ Hủy liên kết thẻ tín dụng khỏi các ứng dụng mua sắm (Shopee, Lazada, TikTok Shop). Bắt buộc nhập lại số thẻ mỗi lần mua để tạo rào cản thời gian.

✅ Lên danh sách trước khi đi siêu thị. Chỉ mua đúng những gì ghi trong giấy. Tuyệt đối không đi siêu thị khi đang đói bụng (khoa học chứng minh bạn sẽ mua đồ ăn vặt nhiều gấp 3 lần khi đói).

❌ Không lấy việc mua sắm làm phần thưởng. "Hôm nay mình làm việc mệt rồi, tự thưởng ly trà sữa" – Hãy thay thế bằng phần thưởng không mất tiền: một giấc ngủ ngắn, xem một tập phim, hoặc đi dạo.

❌ Không so sánh lối sống trên mạng xã hội. Những bức ảnh Check-in sang chảnh của bạn bè trên Facebook thường là kết quả của việc quẹt thẻ tín dụng quá tay. Tắt thông báo hoặc Unfollow những tài khoản thúc đẩy chủ nghĩa tiêu dùng.

✅ Xóa các email quảng cáo, bản tin khuyến mãi (Unsubscribe). Đừng để cụm từ "Flash Sale", "Ngày đôi", "Freeship" thôi miên bạn. Mua đồ giảm giá 50% mà bạn không thực sự cần, nghĩa là bạn không tiết kiệm được 50%, mà bạn đã ném đi 100% số tiền đó.

Với mức thu nhập này, mục tiêu lớn nhất của bạn chưa phải là đầu tư sinh lời mà là sinh tồn và học tập. Hãy cắt giảm tối đa các chi phí bề nổi (tự nấu ăn, ở ghép, dùng xe buýt). Quan trọng nhất, hãy dùng số tiền ít ỏi tiết kiệm được (5-10%) để mua sách, học thêm ngoại ngữ hoặc kỹ năng nghề nghiệp nhằm mục tiêu tăng lương lên 15 triệu trong 1-2 năm tới. Cắt giảm chi tiêu có giới hạn, nhưng khả năng tăng thu nhập là vô hạn.

Nếu bạn đang trong tình trạng luôn "hết tiền trước cuối tháng", câu trả lời là Tuyệt đối KHÔNG. Thẻ tín dụng tạo ra "cảm giác mù cảm giác đau" khi thanh toán, khiến bạn chi tiêu vô thức nhiều hơn từ 20-30% so với dùng tiền mặt. Hãy cất thẻ tín dụng vào ngăn kéo và chỉ dùng tiền mặt hoặc thẻ Debit (có bao nhiêu tiêu bấy nhiêu) cho đến khi bạn xây dựng xong kỷ luật tài chính.

Đây là triệu chứng chung. Để khắc phục, đừng ghi chép quá chi li đến mức ám ảnh. Nếu bạn uống cốc trà đá 5k, không cần ghi. Hãy tạo một hạng mục "Chi phí linh tinh" với ngân sách 300k/tháng và không cần giải trình khoản này. Ngoài ra, hãy cố định một khung giờ (ví dụ 9h tối trước khi đi ngủ) dành đúng 3 phút để nhập liệu, biến nó thành một "nghi thức" hàng ngày như đánh răng.

Hệ thống 6 chiếc lọ (Jars system) phân chia chi tiết hơn (Sinh hoạt 55%, Giáo dục 10%, Hưởng thụ 10%, Tự do tài chính 10%, Tiết kiệm dài hạn 10%, Cho đi 5%). Nó giải quyết được bài toán phát triển toàn diện (bắt buộc phải có quỹ học tập và quỹ hưởng thụ). Tuy nhiên, nó đòi hỏi sự quản lý phức tạp hơn rất nhiều. Nếu bạn là người mới bắt đầu, sự phức tạp này dễ làm bạn bỏ cuộc. Hãy bắt đầu bằng sự tối giản.

Không ai hoàn hảo trong hành trình tài chính. Việc vấp ngã là chuyện bình thường. Đừng mang tâm lý "Đã lỡ rồi thì tiêu cho nốt, tháng sau làm lại". Ngay khi nhận ra mình tiêu lố, hãy kích hoạt chế độ "thắt lưng buộc bụng" ngay lập tức trong những ngày còn lại của tháng để bù đắp. Sự trừng phạt bản thân này sẽ rèn luyện cho bạn sự tỉnh táo ở tháng tiếp theo.

Cách kiểm soát chi tiêu cá nhân không phải là một chuỗi ngày ép xác, hà tiện hay đếm từng đồng bạc lẻ để tự làm khổ mình. Đó thực chất là quá trình thiết kế lại cuộc sống, nơi bạn nắm quyền chỉ huy tuyệt đối để điều phối đồng tiền phục vụ cho những mục tiêu thực sự ý nghĩa, thay vì biến mình thành nô lệ cho những hóa đơn vô tận.

Khi bạn hiểu được cơ chế hoạt động của não bộ, phá vỡ định luật Parkinson và loại bỏ những "lỗ rò rỉ" Latte tàng hình, sự tự do tài chính sẽ không còn là một khái niệm xa vời nằm trên sách vở. Đừng chờ đợi đến kỳ nhận lương tiếp theo. Ngay hôm nay, hãy thiết lập phương trình "Pay Yourself First", áp dụng ma trận chi tiêu và chứng kiến sự kỳ diệu khi số dư trong tài khoản của bạn bắt đầu sinh sôi nảy nở!