Lãi suất chiết khấu là gì? Công thức và 5 yếu tố ảnh hưởng

Lãi suất chiết khấu là thuật ngữ quan trọng trong lĩnh vực tài chính. Tuy nhiên, với một số người, đặc biệt là người mới tìm hiểu thì thuật ngữ này vẫn còn khá lạ lẫm. Vậy lãi suất chiết khấu là gì? Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về khái niệm, công thức tính đơn giản và những yếu tố gây ảnh hưởng đến lãi suất chiết khấu.

Lãi suất chiết khấu là gì?

Lãi suất chiết khấu (Discount Rate) là tỷ lệ lãi suất mà ngân hàng trung ương áp dụng đối với các khoản vay ngắn hạn hoặc đột xuất dành cho ngân hàng thương mại. Đây là một trong những công cụ chủ chốt trong chính sách tiền tệ, được sử dụng để điều tiết lượng cung tiền và ổn định hệ thống tài chính.

Để hiểu rõ hơn về lãi suất chiết khấu là gì, bạn có thể hình dung rằng sau một năm nữa, bạn sẽ nhận được 100 triệu đồng nhưng bạn muốn biết giá trị thực của số tiền đó ở thời điểm hiện tại là bao nhiêu. Trong trường hợp này, lãi suất chiết khấu được sử dụng để tính toán giá trị hiện tại của khoản tiền đó.

Lãi suất chiết khấu là mức lãi suất mà ngân hàng trung ương áp dụng cho các khoản vay ngắn hạn của ngân hàng thương mại

Lãi suất chiết khấu được ứng dụng rộng rãi trong nhiều lĩnh vực như định giá tài sản, quản lý rủi ro, đầu tư và hoạch định tài chính. Đặc biệt, trong phân tích đầu tư và định giá chứng khoán, lãi suất chiết khấu đóng vai trò then chốt để đưa ra các quyết định đầu tư sáng suốt và mang lại hiệu quả cao.

Ưu điểm

Không chỉ là một công cụ tài chính, lãi suất chiết khấu còn mang lại nhiều lợi ích thiết thực cho cả cá nhân và tổ chức. Cụ thể:

- Tính linh hoạt cao: Cho phép cá nhân hoặc tổ chức nhanh chóng tiếp cận nguồn tiền mặt ngay lập tức bằng cách bán lại trước ngày đáo hạn.

- Hỗ trợ tài chính ngắn hạn: Lãi suất chiết khấu của ngân hàng trung ương đặc biệt hữu ích cho những ai cần xoay vòng dòng tiền trong ngắn hạn, đặc biệt là trong bối cảnh khẩn cấp hoặc cần vốn lưu động.

- Dễ dàng tính toán: Việc tính lãi suất chiết khấu tương đối đơn giản, chỉ cần dựa trên tổng lợi nhuận chia cho chi phí huy động vốn.

- Thường cao hơn lãi suất cơ bản: Do chiết khấu thường liên quan đến bán các giấy tờ có giá trước ngày đáo hạn nên lãi suất chiết khấu thường cao hơn lãi suất cơ bản.

Lãi suất chiết khấu cho phép nhanh chóng xoay vòng dòng tiền ngắn hạn

Nhược điểm

Bên cạnh những lợi ích rõ rệt, việc áp dụng lãi suất chiết khấu cũng tồn tại một số rủi ro và hạn chế như:

- Giảm lợi ích cho người bán: Bên bán giấy tờ phải chấp nhận mức chiết khấu nhất định, từ đó nhận về số tiền thấp hơn so với giá trị gốc.

- Tăng rủi ro cho người mua: Bên mua giấy tờ có giá có thể gặp rủi ro nếu thị trường biến động hoặc giấy tờ đó giảm giá trị trong tương lai.

- Ảnh hưởng đến uy tín: Việc thường xuyên sử dụng lãi suất chiết khấu có thể bị đánh giá như dấu hiệu tài chính không ổn định, từ đó làm giảm độ tin cậy với đối tác hoặc nhà đầu tư.

- Phụ thuộc vào thị trường: Mức lãi suất chiết khấu không cố định mà thay đổi theo thị trường tài chính, dẫn đến rủi ro cho cả bên bán và bên mua.

Lãi suất chiết khấu phụ thuộc rất nhiều vào thị trường tài chính

Công thức tính lãi suất chiết khấu

Sau khi hiểu rõ lãi suất chiết khấu là gì thì công thức tính lãi suất chiết khấu cũng là chủ đề được nhiều người quan tâm. Theo đó, để tính lãi suất chiết khấu, người ta thường sử dụng hai phương pháp chính là chi phí huy động vốn và trung bình trọng số chi phí vốn.

Chi phí huy động vốn

Để tính lãi suất chiết khấu theo phương pháp chi phí huy động vốn, bạn có thể sử dụng công thức sau:

Lãi suất chiết khấu = Tổng lợi nhuận thu được / Tổng số tiền đã đầu tư để huy động vốn

Trong đó:

- Tổng lợi nhuận thu được là giá trị toàn bộ dòng tiền kỳ vọng từ khoản đầu tư, bao gồm doanh thu và lợi nhuận.

- Tổng số tiền đầu tư để huy động vốn là tổng chi phí bỏ ra để thực hiện dự án (bao gồm chi phí mua tài sản và các chi phí liên quan).

Lưu ý: Khi tính lãi suất chiết khấu, bạn cần đảm bảo đơn vị thời gian và điều chính chúng phù hợp với kỳ hạn của dự án đầu tư (ví dụ: ngày, tháng, năm).

Ví dụ: Một dự án mở rộng kinh doanh tiêu tốn 500 triệu đồng vốn đầu tư (mua tài sản và chi phí huy động). Dự kiến trong 2 năm, dự án sẽ mang lại tổng lợi nhuận 800 triệu đồng. Vậy, lãi suất chiết khấu theo phương pháp chi phí huy động vốn được tính như sau:

Lãi suất chiết khấu = 500 triệu đồng / 800 triệu đồng = 1.6

Kết quả 1.6 cho thấy tỷ suất lợi nhuận trên vốn đầu tư là 160% trong vòng 2 năm. Với thông tin này, nhà đầu tư có thể so sánh với lãi suất chiết khấu của các cơ hội đầu tư khác để ra quyết định đúng đắn.

Trung bình trọng số chi phí vốn (WACC)

Công thức tính lãi suất chiết khấu theo trung bình trọng số chi phí vốn như sau:

Lãi suất chiết khấu = (CPCV1 x LSCV1 + CPCV2 x LSCV2 + … + CPCVn x LSCVn) / (LSCV1 + LSCV2 + … + LSCVn)

Trong đó:

- CPCV là chi phí huy động vốn của từng nguồn vốn.

- LSCV là lượng vốn được huy động trong từng nguồn vốn.

Ví dụ: Giả sử một doanh nghiệp đang xem xét một dự án đầu tư mới và cần tính toán lãi suất chiết khấu để đánh giá hiệu quả. Dự án này được tài trợ như sau: 50% vốn từ khoản vay ngân hàng với lãi suất 10% mỗi năm và 50% còn lại từ nguồn vốn tự có với chi phí vốn là 8% mỗi năm. Vậy lãi suất chiết khấu của dự án là gì?

Lãi suất chiết khấu = (0.5 × 10%) + (0.5 × 8%)= 5% + 4% = 9%.

Vậy, lãi suất chiết khấu của dự án này là 9%. Dựa vào con số này, doanh nghiệp có thể so sánh với tỷ suất lợi nhuận kỳ vọng của dự án. Nếu tỷ suất lợi nhuận dự kiến cao hơn 9%, dự án có thể được xem là khả thi và đáng để đầu tư. Ngược lại, nếu thấp hơn, doanh nghiệp cần xem xét lại tính hiệu quả của dự án.

Vai trò của lãi suất chiết khấu với ngân hàng

Trong lĩnh vực ngân hàng, lãi suất chiết khấu đóng vai trò quan trọng trong việc điều tiết dòng vốn và định hướng chính sách tín dụng của toàn hệ thống.

Đối với ngân hàng Nhà nước

Lãi suất chiết khấu là một trong những công cụ để ngân hàng Nhà nước kiểm soát lạm phát và ổn định giá cả. Khi lãi suất chiết khấu tăng, chi phí huy động vốn của các tổ chức tín dụng cũng tăng theo, từ đó giảm khả năng cho vay của các tổ chức tín dụng. Điều này tác động không nhỏ đến hoạt động kinh doanh chung của hệ thống ngân hàng.

Bên cạnh đó, ngân hàng Nhà nước còn sử dụng lãi suất chiết khấu nhằm điều chỉnh tỷ lệ cắt giảm ngoại tệ và hỗ trợ nâng cao giá trị đồng nội tệ.

Lãi suất chiết khấu góp phần kiểm soát lạm phát và ổn định giá

Đối với ngân hàng thương mại

Lãi suất chiết khấu có ảnh hưởng trực tiếp đến chi phí huy động vốn và lợi nhuận của các ngân hàng thương mại. Nếu mức lãi suất này tăng thì chi phí vay vốn sẽ tăng lên và ngược lại.

Các ngân hàng thương mại cũng dựa vào lãi suất chiết khấu hiện nay để điều chỉnh tỷ lệ dự trữ tiền mặt tối thiểu. Khi lãi suất chiết khấu thấp, họ có thể thoải mái hơn trong hoạt động cho vay vì không cần duy trì lượng dự trữ quá lớn. Ngược lại, nếu lãi suất chiết khấu cao, các ngân hàng thương mại có thể phải tìm đến nguồn vốn vay từ Ngân hàng Nhà nước để đáp ứng yêu cầu dự trữ bắt buộc.

Lãi suất chiết khấu là yếu tố quan trọng đối với hoạt động của ngân hàng thương mại

Các yếu tố gây ảnh hưởng lãi suất chiết khấu

Nếu hiểu lãi suất chiết khấu là gì, chắc hẳn bạn sẽ biết lãi suất chiết khấu không phải là một con số cố định mà biến động tùy thuộc vào nhiều yếu tố kinh tế vĩ mô và điều kiện thị trường.

Tỷ lệ lạm phát

Lạm phát là một trong những yếu tố có ảnh hưởng mạnh mẽ nhất đến lãi suất chiết khấu hiện nay. Khi lạm phát tăng cao thì giá trị thực của đồng tiền bị giảm, nhà đầu tư sẽ kỳ vọng vào những khoản có mức sinh lời cao hơn để bảo toàn giá trị dòng tiền. Điều này khiến lãi suất chiết khấu tăng, ảnh hưởng chi phí cơ hội thực tế trong tương lai.

Lượng cung – cầu trên thị trường

Lượng cung cầu trên thị trường vốn có tác động mạnh mẽ đến lãi suất. Nếu nguồn cung vốn dồi dào, lãi suất chiết khấu sẽ có xu hướng giảm do cạnh tranh giữa các tổ chức tài chính trong việc huy động vốn. Ngược lại, khi nguồn vốn khan hiếm, các ngân hàng sẽ phải trả lãi suất cao hơn để thu hút tiền gửi hoặc nhà đầu tư, khiến lãi suất chiết khấu tăng.

Lãi suất chiết khấu bị ảnh hưởng nhiều do lượng cung cầu vốn trên thị trường

Rủi ro kỳ hạn tín dụng

Rủi ro kỳ hạn tín dụng càng cao thì ngân hàng sẽ tăng lãi suất chiết khấu nhằm bù đắp cho nguy cơ mất vốn. Mặt khác, nếu rủi ro kỳ hạn tín dụng giảm thì ngân hàng có thể giảm lãi suất chiết khấu để thu hút khách hàng và tiếp cận vốn.

Chính sách tiền tệ

Chính sách tiền tệ do Ngân hàng Nhà nước điều hành cũng tác động trực tiếp đến lãi suất chiết khấu. Khi chính sách tiền tệ mở rộng (bơm tiền vào nền kinh tế), lãi suất thường giảm do nguồn cung vốn tăng. Trong khi đó, chính sách tiền tệ thắt chặt có thể gây ra tình trạng khan hiếm vốn, dẫn đến đẩy lãi suất chiết khấu lên cao.

Tình hình kinh tế chung

Nền kinh tế ổn định và tăng trưởng sẽ tạo điều kiện để duy trì lãi suất chiết khấu ở mức thấp nhằm khuyến khích đầu tư. Tuy nhiên, khi kinh tế suy thoái, rủi ro gia tăng có thể khiến lãi suất chiết khấu tăng lên để phản ánh mức độ bất ổn cao hơn.

Trong thời kỳ suy thoái hoặc bất ổn, mức lãi suất chiết khấu sẽ tăng mạnh

Một số câu hỏi thường gặp về lãi suất chiết khấu

Bên cạnh việc tìm hiểu lãi suất chiết khấu là gì, dưới đây là một số câu hỏi thường gặp giúp bạn nắm rõ hơn về cách vận dụng và phân biệt khái niệm này trong thực tế.

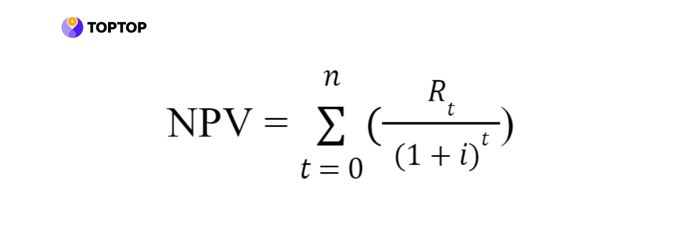

Cách tính lãi suất chiết khấu trong NPV

Trong đó:

- NPV là Giá trị hiện tại ròng.

- Rt là dòng tiền thu được tại thời điểm t.

- i là lãi suất chiết khấu.

- t là thời gian (năm), từ 0 đến n.

- n là thời gian đầu tư.

Lãi suất chiết khấu của trái phiếu là gì?

Với trái phiếu chiết khấu (loại trái phiếu không trả lãi định kỳ), lợi nhuận mà nhà đầu tư nhận được chính là phần chênh lệch giữa mệnh giá trái phiếu khi đáo hạn và giá mua ban đầu.

Lãi suất chiết khấu ký hiệu là gì?

Trong lĩnh vực tài chính và kinh tế, lãi suất chiết khấu thường được ký hiệu bằng chữ cái r (viết tắt của “rate”) hoặc i (viết tắt của “interest rate”) trong các công thức tính toán. Trong đó, r chính là lãi suất chiết khấu được sử dụng để quy đổi giá trị tương lai về hiện tại.

Qua bài viết trên, hy vọng bạn đã hiểu rõ lãi suất chiết khấu là gì, các yếu tố ảnh hưởng đến lãi suất chiết khấu hiện nay. Việc hiểu rõ bản chất sẽ giúp bạn đánh giá hiệu quả đầu tư một cách chính xác hơn, đồng thời quản lý rủi ro tốt hơn trong bối cảnh thị trường đầy biến động.